Viele Anleger, die Fonds oder ETFs im Depot haben, bemerken derzeit dieselben Phänomene: Sie sehen, dass ihr Depotstand sich auffällig verändert hat, ohne dass die Börsenkurse dies rechtfertigen würden. Oder: Sie haben ETF-Anteile verkauft und bekommen eine Abrechnung, die Verkaufserlöse und Erträge nur abschätzt. Die Folge: ein höherer Steuerbetrag. Oder Sie sitzen als Anleger an Ihrer Steuererklärung und stellen plötzlich fest, dass von der Depotbank wichtige Angaben in der Jahressteuer-Bescheinigung fehlen.

Jede dieser Verwirrungen in Ihrem Depot hat damit zu tun, dass ab 2018 neue Steuerregeln für Fonds und ETFs gelten. Hier erklären wir genau, was es damit auf sich hat, und worauf Sie jetzt achten müssen.

Neue Steuerregeln ab diesem Jahr

Ab 2018 gelten für Fonds und ETFs neue, einheitliche Steuerregeln: Künftig zahlen Sie jährlich Abgeltungssteuer auf eine Pauschale, die sich an der Wertentwicklung Ihres Fonds bemisst. Die Steuer führt die Depotbank automatisch ab, sofern Sie keinen Freistellungsauftrag eingerichtet haben. Ansonsten müssen Sie sich um nichts kümmern. Die einheitliche Steuer macht für Anleger vieles einfacher – und ist daher eigentlich eine gute Sache. Doch der Übergang in die neue Steuerwelt stiftete erst mal Verwirrung.

In den ersten Wochen des Jahres flatterten verschiedene Abrechnungen ins Depot-Postfach, mit denen viele unserer Leser nichts anfangen konnten. Sie lasen von der „fiktiven Veräußerung“, von „Schätzbeträgen“ auf Gewinne – und manche vermissten sonst übliche Angaben für die Steuererklärung. Die wurden zum Teil erst nachgeliefert. Eine nähere Erläuterung gab es von der Bank oft nicht. Deshalb also hier eine von uns:

1. Fiktive Veräußerung zum Jahresende

Der Gesetzgeber schreibt vor, dass Fondsanbieter Gewinne auf Fonds und ETFs zum Stichtag 31. Dezember 2017 festhalten mussten. Der Grund: Weil sich die Logik der Besteuerung ändert, wollen die Finanzämter genau wissen, welcher Teil der Erträge auf die alte und welcher auf die neue Weise versteuert wird. Um den Gewinn zum Jahresende 2017 „einzuloggen“, haben Depotbanken so getan, als hätten sie Ihre Fondsanteile verkauft und direkt wieder zum selben Kurs gekauft. Über diese fiktive Veräußerung und den daraus entstandenen fiktiven Gewinn oder Verlust haben Sie wahrscheinlich eine Abrechnung bekommen.

Was Sie damit tun: zur Kenntnis nehmen und auf dem Computer abspeichern. Steuern zahlen Sie erst beim Verkauf. Dann am besten das Schreiben wieder heraussuchen und schauen, ob die Depotbank die Werte richtig übernommen hat.

Übrigens: Manche Depotbanken – zum Beispiel Flatex, die Consorsbank und ING Diba – haben zum neuen Jahr die Auswertung Ihrer Fondswerte umgestellt. Sie sehen den Depotstand dann nur noch in Bezug auf den Jahresbeginn 2018. Mehr dazu lesen Sie im Blobgbeitrag.

2. Geschätzter Gewinn

Sie haben in den ersten Monaten des Jahres 2018 Fondsanteile verkauft? Dann finden Sie auf Ihrer Orderabrechnung ziemlich sicher einen Posten, in dem ein Teil Ihres erzielten Gewinns (oder Verlustes) geschätzt wurde. Leser haben uns ihre Abrechnungen überlassen – zum Teil war der geschätzte Wert dort sogar größer als der tatsächliche Gewinn. Abgeltungssteuer mussten die Leser aber auf den gesamten – echten plus geschätzten – Ertrag bezahlen. Und das war zum Teil weit mehr, als sie erwartet hatten. Unser Beispiel zeigt einen solchen Fall.

Was war da los? Um den Verkaufserlös zum Jahresende 2017 festzustellen, mussten Fondsanbieter nicht nur die Wertentwicklung festschreiben, sondern darüber hinaus auch noch Erträge aus (wieder angelegten) Dividenden – und zwar anteilig bis Ende Dezember. (Was es mit dieser Zwangsthesaurierung genau auf sich hat, lesen Sie am Ende des Blogbeitrags). Viele Anbieter schließen ihr Geschäftsjahr aber Ende April, Juni oder sogar September. Sie hatten diese Erträge so noch gar nicht berechnet. In dem Fall verlangt der Gesetzgeber, dass die Depotbank einen Schätzwert abgibt. Und der beträgt bis zu 6 Prozent des offiziellen Rücknahmepreises zum 31. Dezember 2017.

Was war da los? Um den Verkaufserlös zum Jahresende 2017 festzustellen, mussten Fondsanbieter nicht nur die Wertentwicklung festschreiben, sondern darüber hinaus auch noch Erträge aus (wieder angelegten) Dividenden – und zwar anteilig bis Ende Dezember. (Was es mit dieser Zwangsthesaurierung genau auf sich hat, lesen Sie am Ende des Blogbeitrags). Viele Anbieter schließen ihr Geschäftsjahr aber Ende April, Juni oder sogar September. Sie hatten diese Erträge so noch gar nicht berechnet. In dem Fall verlangt der Gesetzgeber, dass die Depotbank einen Schätzwert abgibt. Und der beträgt bis zu 6 Prozent des offiziellen Rücknahmepreises zum 31. Dezember 2017.

Was Sie tun können: geduldig bleiben. Sobald alle Ertragsdaten vorliegen, wird die Depotbank Ihre Abrechnung zum Verkauf korrigieren und Sie bekommen zu viel bezahlte Steuern automatisch zurück.

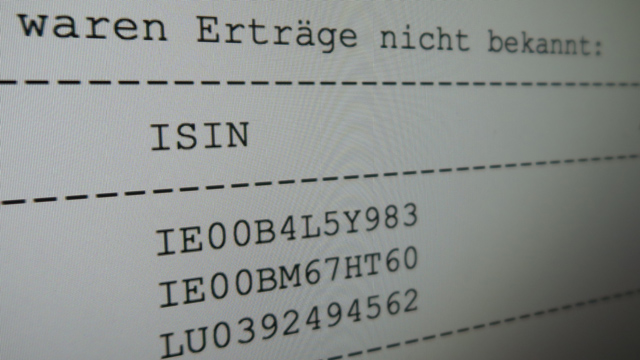

3. Fehlende Angaben in der Steuererklärung

Dass viele Fondsanbieter sich Zeit lassen, alle Erträge bis 31. Dezember 2017 festzuschreiben, macht schließlich auch Probleme bei der Steuererklärung. In der Jahressteuerbescheinigung, die Anleger von ihrer Depotbank bekommen, fehlen bei vielen ausländischen Fonds/ETFs Angaben zu diesen Erträgen. Manche Depotanbieter wie die Onvista Bank und Flatex weisen darauf hin, indem sie betroffene Fonds und ETFs dort auflisten (s. Bild unten). Bei anderen Depotbanken fehlt dagegen in der Steuerbescheinigung der Hinweis, dass sich Sparer im Zweifel selbst kümmern müssen.

Was Sie tun können: pragmatisch vorgehen. Übernehmen Sie die „ausschüttungsgleichen Erträge“ ausländischer Investmentfonds aus der Steuerbescheinigung in Zeile 15 der Anlage KAP der Steuererklärung. Wenn Sie ganz korrekte Angaben machen wollen, prüfen Sie anschließend in Ihrem Depot-Posteingang, ob Sie Ertragsabrechnungen für einzelne ausländische Fonds zum 31. Dezember 2017 finden, die Ihre Depotbank eingestellt hat, nachdem Sie Ihre Steuerbescheinigung schon erhalten haben. Addieren Sie die dort ausgewiesenen Erträge zu den schon bekannten ausschüttungsgleichen Erträgen. Je nachdem, wie viel Fonds oder ETF-Anteile Sie im Depot haben, können das nur ein paar Cent oder auch mal mehrere zehn Euro sein.

Versteuern Sie alle Erträge heute – wie es der Gesetzgeber vorschreibt – müssen Sie die Steuerunterlagen gut aufheben. Wenn Sie die Fonds/ETFs eines Tages verkaufen, werden bereits geleistete Steuern angerechnet. Ist die Mühe zu groß, alle Abrechnungen durchzugehen, haben Sie noch eine weitere Möglichkeit: Tragen Sie in Zeile 98 des Mantelbogens zur Steuererklärung eine „1“ ein. Dann wird Ihre Erklärung auf jeden Fall von einem Sachbearbeiter geprüft. Sie müssen dann einen Anhang beifügen und können die Schwierigkeiten kurz erläutern. Mehr dazu finden Sie im Ratgeber zur Steuererklärung.

Sonderfall Flatex: Prüfen Sie Erträge im Bundesanzeiger

Für korrekte Steuerangaben müssen Flatex-Kunden etwas mehr Aufwand betreiben. Das ist ärgerlich, sollte aber eine Ausnahme und nur dieses eine Mal so sein. Auf Nachfrage teilt der Broker seinen Kunden mit, dass er keine nachträglichen Ertragsbuchungen als Abrechnung zur Verfügung stellt. Sie müssen den Bundesanzeiger bemühen – ein digitales Verzeichnis, in das alle Fondsgesellschaften ihren Jahresabschluss einstellen müssen. Jetzt im Mai sollten die Angaben für das sogenannte „Rumpfjahr“ bis 31. Dezember 2017 zu den allermeisten Fonds und ETFs dort finden. Gehen Sie so vor:

Rufen Sie die Internetseite www.bundesanzeiger.de auf und kopieren Sie die ISIN des ETFs in die Suchzeile. Klicken Sie anschließend auf das erste Suchergebnis (Besteuerungsgrundlagen gemäß § 5 Abs. 1 InvStG) und suchen Sie im Dokument erneut nach der ISIN. Sie springen dann automatisch zur Ertragsübersicht des entsprechenden ETFs.

Im Beispiel haben wir nach den ausschüttungsgleichen Erträgen gesucht, die unsere Finanztip-Empfehlung, der iShares-ETF auf den MSCI World, bis 31. Dezember 2017 aufweist. Pro Anteil sind knapp 0,5 US-Dollar zu versteuern. Schauen Sie nach, wie viele Fondsanteile Sie Ende 2017 besessen haben – zum Beispiel in der Finanzaufstellung zum 31. Dezember 2017. Multiplizieren Sie Ihre Anteile mit der Ausschüttung pro Anteil und rechnen Sie das Ergebnis anschließend in Euro um. Nehmen Sie am besten den offiziellen Wechselkurs zum 29. Dezember 2017. 1 Euro war damals 1,1993 Dollar wert. Der ausschüttungsgleiche Ertrag im Beispiel beträgt also 0,499715 / 1,1993 = rund 37 Cent.

Addieren Sie diese händisch errechneten ausschüttungsgleichen Erträge des Rumpfgeschäftsjahres zu den ausschüttungsgleichen Erträgen, die Flatex in der Steuerbescheinigung gegebenenfalls bereits genannt hat. Übertragen Sie den Gesamtbetrag in Zeile 15 der Anlage KAP der Steuererklärung.

Tipp: Die Steuer auf die ausschüttungsgleichen Erträge für das Jahr 2017 können Sie reduzieren, wenn Sie auch die Zeile 52 der Anlage KAP ausfüllen und eintragen, wie viel Quellensteuer Sie auf die Abgeltungssteuer anrechnen lassen können. Diesen Wert entnehmen Sie auch dem Bundesanzeiger, und zwar unter f) aa). Im Beispiel sind das 0,048635 US-Dollar, gleich 0,04 Euro pro Anteil am iShares ETF.

Wer es genau wissen will: Das steckt hinter der Zwangsthesaurierung

Ein ETF legt Erträge wieder im Fondsvermögen an (man sagt auch: er thesauriert). Dies tut er eigentlich einmal im Jahr, sagen wir, Anfang Juni. Im Jahresabschluss zum 30. Juni ist dieser Thesaurierungserlös vermerkt. Dank der neuen Steuerregeln muss der ETF-Anbieter nun aber ausrechnen, wie viel der jährlichen Dividende bereits bis Ende Dezember 2017 angefallen ist. Diesen Teilbetrag reinvestiert der Fonds dann früher als sonst. Bei Fonds, die einmal im Jahr ausschütten, gilt dasselbe: Die letzte Dividendenzahlung lag möglicherweise einige Monate zurück. Auch hier muss der Fondsanbieter ausrechnen, wie viel der Dividende anteilig bis Ende Dezember 2017 fällig gewesen wäre und zwangsthesauriert diesen anteiligen Ertrag.

Für Sie bedeutet das: Sie müssen damit rechnen, Erträge in der Steuererklärung nachzumelden, und zwar sowohl für thesaurierende, als auch ausschüttende Fonds und ETFs (physische und synthetische), die im Ausland aufgelegt sind. Haben Sie Fonds oder ETFs mit deutscher ISIN im Depot, können Sie sich zurücklehnen. Die Depotbank führt etwaige zusätzliche Erträge automatisch an den Fiskus ab, sofern Sie keinen ausreichenden Freistellungsauftrag gestellt haben oder dieser ausgeschöpft ist.

Sara Zinnecker war bis Juni 2020 Finanztip-Redakteurin im Team Bank & Geldanlage. Nach ihrem Volontariat an der Georg von Holtzbrinck-Schule für Wirtschaftsjournalisten schrieb sie beim Handelsblatt über Geldanlage und Altersvorsorge. Zuvor studierte Sara Zinnecker in Nürnberg, Italien und Portugal internationale Volkswirtschaftslehre mit Diplom-Abschluss, arbeitete bei Lokalzeitungen sowie der Süddeutschen Zeitung.

Stand:

Sara Zinnecker war bis Juni 2020 Finanztip-Redakteurin im Team Bank & Geldanlage. Nach ihrem Volontariat an der Georg von Holtzbrinck-Schule für Wirtschaftsjournalisten schrieb sie beim Handelsblatt über Geldanlage und Altersvorsorge. Zuvor studierte Sara Zinnecker in Nürnberg, Italien und Portugal internationale Volkswirtschaftslehre mit Diplom-Abschluss, arbeitete bei Lokalzeitungen sowie der Süddeutschen Zeitung.

VERWANDTE ARTIKEL

48 Kommentare

Comments are closed.

* Was der Stern bedeutet:

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate-Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate-Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Hallo!

ich habe letztes Jahr im Oktober einen ausländischen, ausschüttenden Fonds (ISIN: US8801991048) verkauft. Mir wurde neben einem Veräußerungsverlust aus steuerlichem Altbestand, auch ein Zwischengewinn (bis 31.12.2017) sowie ein akkumulierter ausschüttungsgleichen Ertrag (bis 31.12.2017) ausgewiesen. Ich verstehe jedoch nicht wie sich der akkumulierte ausschüttungsgleiche Ertrag zusammensetzt, weil ich immer der Auffassung war, dass ausschüttungsgleicher Ertrag ein Synonym für Thesaurierung ist. Da mein Fonds jedoch ausschüttend ist und ich diese Ausschüttung auch jährlich bezahlt habe, ist mir unklar wieso dieser Wert bei meinen steuerlichen Daten auftaucht.

Ich hoffe Sie können mir weiterhelfen! Vielen Dank!

Hallo!

Ich bekomme schon lange Ihren Newsletter und hätte eine Frage zu ETF Steuern.

Ihre Empfehlung zum MSCI World war sehr hilfreich und ich habe dort eine Anlage in einem thesaurierenden ETF Fond laufen. Diese Anlage ist bisher sehr erfolgreich.

Meine Frage ist wie folgt.

Versteuert wird nach Ihren Aussagen erst bei Verkauf. Wie sieht das aus wenn ich aus dieser Anlage einen Teilverkauf tätige der nicht höher als der bisherige Gewinn ist?

Ich bin bisher davon ausgegangen, dass in diesem Fall diese Auszahlung versteuert werden muß, der Fond aber danach unverändert weiter läuft. Ist das so richtig ??

Hallo Herr Stüttem,

auch ein Teilverkauf ist ein Verkauf. Der Fondsbestand ist dann kleiner als vorher. Bei einem Gewinn zieht die Depotbank die Abgeltungssteuer davon ab.

Weitere Informationen zu dieser Thematik finden Sie in folgenden Ratgebern:

https://www.finanztip.de/abgeltungsteuer/

https://www.finanztip.de/indexfonds-etf/investmentsteuerreformgesetz/

Freundliche Grüße

Ihre Finanztip-Redaktion

Guten Tag!

Ihr Beitrag ist auf mein besonderes Interesse gestossen. Ich habe hierzu zwei Fragen:

1. In 2017 habe ich Anteile eines ausländischen thesaurierenden Fonds verkauft, die ich 1993 – 1996 angeschafft hatte.Die steuerliche Veranlagung des Verkaufsvorgangs erfolgte in 2018. Meine Frage ist, ob der Verkaufserlös nach dem InvStG2004 oder nach InvStG2018 zu erfolgen hat.

2. In der zweiten Dezemberhälfte 2017 wurde ein anderer auslaendischer Fonds durch die Fondsverwaltung aufgelöst. Die Gutschrift des Auflösungsbetrages erfolgte per 31. Januar des Folgejahres, also 2018. Die steuerliche Veranlagung des Verkaufserlöses erfolgte in 2018. Hier lautet meine Frage, ob die Fondsauflösung nach InvStG 2004 oder nach InvStG 2018 zu behandeln ist.

vielen Dank!

Hallo Frau Zinnecker,

wenn ich im Jahr 2000 für 110000 Euro Fondsanteile eines thesaurierenden Mischfonds gekauft habe sind diese ja bis 2009 steuerfrei gewesen. Wie verhält es sich mit den durch die Erträge neugekauften Fondsanteile nach 2009 müssen diese dann obwohl der Fonds thesaurierend ist mit der Abgeltungssteuer besteuert werden?

Vielen Dank!

Hallo Fr. Zinnecker

eine Frage zu Investmentanteilen hätte ich:

in der Steuerbescheinigung 2017 steht „….im Zeitpunkt waren nicht alle Erträge aus thesaurierd. bekannt.. “ also im Bundesanzeiger den Wert ermitteln.

in der Steuerbescheinigung 2018 : “ Altanteile im Sinne § 56 Abs. 2 S.1 Invest StG , die keine bestandsgescütze sind… wurden veräußert und ein Gewinn erzielt… “ dann kommt die Tabelle mit Bezeichnung der Fonds und Spalte mit in meinen Fall Verlust nach §56 Abs. 3 s.1 Inv. G ….

Was heißt das genau im Vergleich zu 2017? und wo ist Verlust bnach § 56 einzutragen oder ist er bereits in der Höhe der Kapitalerträge erfaßt??

Vielen Dank für Hilfe!!

Ich besitze erst seit Anfang des Jahres ein Depot, für mich stellt sich so langsam die Frage, ob ich überhaupt etwas im Jahresausgleich beachten muss? normalerweise wird doch alles von der Depot-Bank erledigt oder sehe ich das falsch?

Hallo Marius,

wenn Sie erst zum Jahresbeginn 2019 Ihr Depot eröffnet und Fonds gekauft haben, haben Sie Recht: Sie müssen nichts beachten, so lange Sie einen ausreichenden Freistellungsauftrag bei der Depotbank stellen. Für alle Fonds wird in der Regel zum Jahresende eine sogenannte Vorabpauschale ermittelt und besteuert, das heißt einmal im Jahr gehen bei allen Fonds eigentlich sehr gering Steuern ab. Solange diese Steuerlast aber unter den Freibetrag von (bis zu) 801 Euro fällt, ist alles gut. Sie müssen dann auch keine Steuererklärung abgeben. Nur, wenn Sie vergessen, den Freibetrag zu aktivieren, und für Vorabpauschalen und ggf. Dividenden Steuer einbehalten wird, können Sie sich diese am Jahresende über die Steuererklärung zurückholen. Dazu müssten Sie die Anlage KAP entsprechend ausfüllen.

Ich hoffe, Sie können alles nachvollziehen. Ansonsten bitte einfach noch einmal schreiben, auch gern an: redaktion@finanztip.de

Beste Grüße,

S. Zinnecker

Hallo Marius,

danke für Ihre Frage. Da Sie erst 2019 ein Depot eröffnet haben, brauchen Sie nichts weiter zu denken. Der Artikel, den Sie kommentieren, bezog sich einmalig auf den Übergang der Steuergesetzgebung 2017 auf 2018. Also: Die Depotbank führt automatisch eine pauschale Steuer auf eine positive Wertentwicklung von Investmentfonds/ETFs ans Finanzamt ab. Ebenso auf Dividenden. Sie sollten daher einen Freistellungsauftrag stellen, damit bis zu einem Gewinn von 801 Euro pro Jahr nichts abgeführt wird. Haben Sie den Freistellungsauftrag vergessen und wurde Steuer abgeführt, können Sie sich diese über die Steuererklärung für 2019 zurückholen (Anlage KAP).

Beste Grüße,

S. Zinnecker

„Was geschieht denn beim Verkauf der Anteile und der anschließenden Korrektur der ausschüttungsgleichen Erträge mit der nächsten Einkommensteuer mit der in den Vorjahren angerechneten ausländischen Quellensteuer?

Wie fließt diese in die Berechnung bei der Einkommensteuer zur Vermeidung einer Doppelbesteuerung ein?“

Die in den Jahren vor dem Fondsverkauf versteuerten, ausschüttungsgleichen Erträge meiner ausländischen Fonds trage ich für das Jahr des Fondsverkauf als Summe als negative Kapitalerträge in mein Steuerprogramm ein.

Aber was ich mit der in den Jahren vor dem Verkauf auf die ausschüttungsgleichen Erträge angerechneten ausländischen Quellensteuer mache frage ich mich auch. Wie wird diese beim Fondsverkauf mit dem erzielten Verkaufsgewinn gegengerechnet?

Eine entsprechende Summe sollte eigentlich in der Steuerbescheinigung für das Verkaufsjahr in der Zeile „Bei Veräußerung/Rückgabe von Anteilen an ausländischen thesaurierenden Investmendfonds…“ zu finden sein. Meine Bank hat aber gleich mal gar nichts dort eingetragen und ich vermute hier einen Fehler, sodass ich die Summe selber irgendwie errechnen muss.

MfG

Thomas

Sehr geehrte Frau Zinnecker,

vielen Dank für Ihren schönen Artikel.

Was geschieht denn beim Verkauf der Anteile und der anschließenden Korrektur der ausschüttungsgleichen Erträge mit der nächsten Einkommensteuer mit der in den Vorjahren angerechneten ausländischen Quellensteuer?

Wie fließt diese in die Berechnung bei der Einkommensteuer zur Vermeidung einer Doppelbesteuerung ein? Wenn ich es richtig sehe, hat sie sich in den Vorjahren steuermindernd nach der Formel (ausschüttungsgleiche Erträge-anrechenbare ausländische Steuer x 4) x 25% ausgewirkt.

Mit freundlichen Grüßen

Peter

Hallo Peter,

hat sich in dieser Angelegenheit inzwischen eine Lösung gefunden?

MfG

Thomas

Hallo Thomas,

leider nein. Mein Finanzamt hat mir dazu auch nicht geantwortet. Evtl. stelle ich die Frage einem Steuerberater und berichte dann.

LG

Peter

Hallo Thomas,

die Frage hat sich dann doch jetzt nicht weiter gestellt. Habe eine Bescheinigung meiner Bank erhalten mit den „als zugeflossen geltenden, noch nicht dem Steuerabzug unterworfenen Erträge aus Anteilen an ausländischen Investmentfonds“. Diese Summe habe ich in meinem Steuerprogramm eingetragen und gut war.

LG

Peter

Hallo Frau Zinnecker,

muss ich die ausschüttungsgleichen Erträge auch in der Steuererklärung 2017 angeben, wenn ich bei der Depotbank noch einen offenen Freistellungsauftrag zur Verfügung habe? Bzw. was mach ich, wenn meine Steuererklärung für 2017 schon eingereicht ist und ich nichts angegeben habe? Kann dies nachgereicht werden? Oder welche Nachteile entstehen mit einer späteren Versteuerung?

Vielen Dank vorab.

Hallo Mike,

wenn Sie ansonsten unter dem Freibetrag geblieben wären und keine Steuern bezahlt hätten auf die ausschüttungsgleichen Erträge, können Sie das ganze wohl auf sich beruhen lassen. Anders sieht es aus, wenn Sie den Sparerpauschbetrag überschritten und eigentlich hätten Steuern bezahlen müssen: In einem solchen Fall müsste man den Sachverhalt kurz in einem Anschreiben ans Finanzamt darstellen und eine korrigierte Anlage KAP ausfüllen (Nacherklärung von Kapitaleinkünften). Einfach Abwarten würde ich nicht empfehlen, weil dies als Steuerverkürzung, eventuell sogar als Steuerhinterziehung gewertet werden kann.

Beste Grüße,

Sara Zinnecker

Hallo, ich habe einen etf Sparplan eröffnet. Dieser befindet sich in Luxemburg und ist physisch thesaurierend. Könnten sie mir eine kurze und knappe Antwort darauf geben wie es da nach den neuen Gesetzen nun läuft? Wird das mit den Steuern automatisch geregelt oder muss ich etwas tun?

Ich würde mich sehr über eine Antwort freuen da ich bis jetzt keine verständliche Antwort für mich finden konnte. Dankeschön

Hallo Julian,

genau, alles geht automatisch, Sie müssen sich um nichts weiter kümmern. Wir empfehlen lediglich, einen Freistellungsauftrag bei Ihrer Bank einzurichten, damit keine Steuern abgeführt werden.

Im Ratgeber zum Investmentsteuerreformgesetz habe ich auch eine kleine Passage zum Sparplan untergebracht: https://www.finanztip.de/indexfonds-etf/investmentsteuerreformgesetz/?utm_source=blog&utm_medium=organic#c66938

Beste Grüße,

Sara Zinnecker

Guten Tag Frau Zinnecker und Danke für Ihren Artikel.

Nicht unmittelbar zum aktuellen Artikel, aber in Bezug auf einen älteren Beitrag von Ihnen zum Thema ETF’s und Steuerreform:

https://www.finanztip.de/blog/etf-investmentsteuergesetz/#li-comment-41279

Im vergangenen Jahr haben Sie vermutet, dass Swap ETF’s auch von der Teilfreistellung der Aktienfonds profitieren.

Leider finde ich je noch Alter und Quelle meist nur widersprüchliche Aussagen hierzu. Bundesanzeiger, Verkaufsprospekte und ETF Portale liefern leider auch nichts handfestes.

Gibt es hierzu neuere Informationen?

Vielen Dank

Markus

Hallo Markus,

danke für die Frage. Meine letzte Information zu dem Thema stammt u.a. von Comstage, die sich u.a. auch eine Passage in einem Schreiben des Finanzministeriums berufen. Demnach sollen Swap-basierte ETFs auch dann teilfreigestellt werden, wenn das Trägerportfolio aus Aktien besteht. Ich versuche, bei Gelegenheit dazu nochmal ein Update zu bekommen.

Viele Grüße,

S. Zinnecker

Sehr geehrte Frau Zinnecker,

leider haben Sie die vorhergehende Frage von Herrn Jan Mayer noch nicht beantwortet !

Müssen die Teilthesaurierungen ausländischer ausschüttender ETFs vielleicht garnicht in Zeile 15 der Steuererklärung angegeben werden wie dies bei thesaurierenden ausländischen ETFs der Fall ist ?

Das nämlich würde erklären, warum Flatex keine ausschüttungsgleichen Erträge in der Steuerbescheinigung von Herrn Mayer angegeben hat.

Auch würde es vielleicht erklären, warum ich bei der Berechnung der auschüttungsgleichen Erträge ohne die nachträglich auf das Rumpfjahr entfallenden Beträge auf einen anderen Wert komme als in meiner Steuerbescheinigung von Flatex angegeben wurde.

Leider ist der dort von Flatex angegebene Betrag ein Gesamtbetrag für alle meine im Depot befindlichen ETFs, das heißt für mich nicht nachvollziehbar, wieviel für jeden einzelnen ETF an ausschüttungsgleichen Erträgen angerechnet wurde.

Bitte beantworten Sie mir und Herrn Mayer diese Frage, da ich sonst mit meiner Steuererklärung nich weiter komme und langsam aber sicher verzweifle.

Und dann noch eine Frage. Sie schreiben weiter oben in Ihrem Bericht :“Tragen sie in Zeile 98 des Mantelbogens eine 1 ein… mit einer Stellungnahme.“ Was passiert dann seitens des Finanzamts? Wird dieses die fehlenden ausschüttungsgleichen Erträge für mich herausfinden?

Vielen Dank im voraus! Mit freundlichen Grüßen ! Dieter Pfabe

Guten Abend Frau Zinnecker,

erst einmal herzlichen Dank für Ihren sehr informativen Beitrag. Ich als Flatex Kunde bin ebenfalls betroffen und dankbar für Ihren Leitfaden. Jedoch gibt es einen letzten Punkt, den ich nicht verstehe. Und auch Flatex selbst war bisher keine große Hilfe für mich. Es geht um folgendes:

Ich habe seit 2016 zwei ETFs in meinem Depot. Beide ETFs sind jeweils ausländische, physische Ausschütter und zugleich Teilthesaurierer . Diese beiden iShares-ETFs hatten ihr Geschäftsjahresende zum Februar 2017. Folglich sind Februar 2017 jeweils Teilthesaurieurungen angefallen, welche ich auch dem Bundesanzeiger entnehmen kann. Verwunderlich ist jedoch (zumindest für mich), dass in meiner Flatex Steuerbescheinigung von 2017 unter dem Punkt

„nur nachrichtlich: Höhe der ausschüttungsgleichen Erträge aus ausländischen thesaurierenden Investmentfonds (-Zeile 15 Anlage KAP-)“ 0,00 EUR ausgewiesen wurden. Und das obwohl laut Bundesanzeiger für beide ETFs zum Geschäftsjahresende Februar 2017 Teilthesaurierungen (sprich ausschüttungsgleiche Erträge) angefallen sind.

Sie schreiben in Ihren Artikel, dass die Teilthesaurierungen vom Rumpfjahr (Dez. 2017) zu den bereits bekannten „ausschüttungsgleichen Erträgen“ der Steuerbescheinigung addiert werden müssen. Das habe ich natürlich verstanden. Verwunderlich für mich ist jedoch, dass in meiner Steuerbescheinigung 2017 keine „ausschüttungsgleichen Erträgen“ aufgelistet werden, obwohl diese im Bundesanzeiger eindeutig angefallen sind und Flatex bekannt sein müssen.

Ist Flatex hier u.U. ein Fehler unterlaufen, oder muss ich die Teilthesaurierungen vom Februar 2017 nicht mit in meiner Steuererklärung 2017 berücksichtigen, sondern „nur“ die „ausschüttungsgleichen Erträge“ vom Dezember 2017?

Falls ja, warum?

(Vielleicht noch zur Info: ich habe bei Flatex einen Freistellungsauftrag eingereicht, der alles abdeckt. Steuern muss(te) ich also bisher nicht bezahlen.)

Ich hoffe, dass Sie meiner Fragestellung folgen können und freue mich sehr auf Ihre Rückmeldung.

Besten Dank vorab.

Freundliche Grüße an Sie und die Finanztip-Redaktion.

Jan Mayer

Hallo Frau Zinnecker,

hinsichtlich der anrechenbaren noch nicht angerechneten Steuer (ausl. ETFs) – meiner Meinung nach gehört der Betrag via Bundesanzeiger ermittelt (Zeile f) aa) „Betrag der ausländischen Steuer, der auf die in den ausschüttungsgleichen Erträgen enthaltenen Einkünfte im Sinne des § 4 Abs. 2 InvStG entfällt und [ … ] anrechenbar ist“) in die Zeile 52 in der KAP 2017. Immer wieder kommt es diesbezüglich zu Verwechslungen. Früher war es die Zeile 51 und irgendwann haben sich die Zeilen in der KAP verschoben. Somit ist heute dir Zeile 52 richtig.

Sie selbst erwähnen in Ihrem Beitrag unter „Tipp“ die Zeile 51 und dann reagieren Sie auf den Kommentar von Herrn Hans-Ulrich Kolb und Sie reden von der Zeile 52. Es könnte hilfreich dazu eine Stellungnahme zu machen oder den Beitrag zu korrigieren.

Falls ich das alles richtig verstehe ^^ Im Voraus danke für Ihre Rückmeldung.

Viele Grüße

A. Becek

Hallo Frau Becek,

herzlichen Dank für den Hinweis. Gemeint ist das Feld, in das die „anrechenbare, noch nicht angerechnete ausländische Quellensteuer“ eingetragen werden muss. Sie haben Recht: Im Formular der Anlage KAP für die Steuererklärung 2017 ist dies nun Zeile 52, früher Zeile 51. Ich korrigiere das im Text.

Beste Grüße,

S. Zinnecker

Guten Morgen,

vielen Dank für diesen Bericht. Ich bin auch Flatex-Kunde aufgrund Ihrer Empfehlung.

Ich bin allerdings empört daüber, das Flatex die nötigen Daten nicht nachliefern will. Ich habe mich diesbezüglich auch an die Bafin gewandt, die das Verhalten von Flatex auch sehr ungewöhnlich fanden, und diese Bank auf jedenfall anschreiben will. Rechtliche Schritte könnte ich allerdings nur über mein Finanzamt bzw. einen Rechtanwalt einleiten.

Auf meine schriftliche Beschwerde bei flatex bekomme ich keine Antwort, obwohl ich noch ein zweites Mal um Stellungnahme gebeten habe. Telefonisch wurde ich recht unfreundlich behandelt.

Notgedrungen muß ich nun die Daten versuchen über den Bundesanzeiger herauszufinden.

Leider habe ich dann aber immer noch nichts Schriftliches wie eine Steuerbescheinigung oder Erträgnisaufstellung für eine späteren Nachweis zur Vermeidung der Doppelbesteuerung beim Verkauf . Wie kann ich da am besten Verfahren ? Ist Flatex rechtlich verpflichtet, mir die notwendigen Daten nachzuliefern ?

Guten Tag Herr Pfabe,

den Ärger der Flatex-Anleger können wir – wie gesagt – gut verstehen. Tröstlich ist vielleicht, dass der Mehraufwand sich auf dieses eine Steuerjahr 2017 beschränkt und danach jährliche Vorabsteuern automatisiert über die Depotbank abgeführt werden, gemäß den neuen Steuerregeln.

Für den Nachweis beim Finanzamt, dass Sie alles rechtmäßig versteuert haben und bereits versteuerte ausschüttungsgleiche Erträge beim Verkauf gegengerechnet werden, sollte genügen, wenn Sie sich die entsprechenden Ausweise im Bundesanzeiger kopieren oder einen Screenshot anfertigen. Sie sollten darüber hinaus das Papier/das Excel aufbewahren/abspeichern, auf dem Sie alle dem Bundesanzeiger entnommen und auf Ihre Anteile hochgerechneten Erträge zusammenrechnen. Es ist ja letztlich auch dieser Wert, den Sie in Zeile 15 der Anlage KAP eintragen.

Beste Grüße,

S. Zinnecker

Vielen Dank Frau Zinnecker,

Ich werde das mal so versuchen wie sie es beschreiben.

Desweiteren werde ich mir eine andere Depotbank suchen.

Ich finden ein solches Verhalten darf man nicht einfach so hinnehmen.

Liebe Grüße

Guten Tag Frau ZInncker, eine sehr hilfreiche und gute Info für Fondsanleger. Leider läßt sich der Beitrag nicht fehlerfrei ausdrucken. Der Übergang von einer Seite zur nächsten wird nicht immer mitgedruckt. Schade.

Ich habe im Bundesanzheiger in die Suchzeile die ISIN LU0322252924 eingegeben und dann wie beschrieben auf das erste Suchergebnis geklickt und erneut im Dokument nach der ISIN gesucht. Leider konnte ich den o.a. Fond nicht finden. Leider hat mir meine Bank in der Jahressteuerbescheinigung mitgeteilt, dass für den Fond die Erträge nicht bekannt waren. Woher bekomme ich jetzt die steuerrelevanten Angaben?

Freundliche Grüße

Horst Bruno

Guten Abend Herr Bruno,

danke für Ihren Beitrag. Was das Ausdrucken angeht. Das Problem ist bekannt, wir sind dran 😉 In der Zwischenzeit können Sie versuchen, die Druckansicht erstmal als pdf abzuspeichern und dann zu drucken. Vielleicht klappt es so.

Was Ihren Fonds angeht. Diesen finde ich im Bundesanzeiger, allerdings sind die ausschüttungsgleichen Erträge tatsächlich null. Es handelt sich um einen echten synthetisch-thesaurierenden Fonds, der solche Erträge bis zuletzt nicht ausweisen musste. Sie versteuern alle Erträge bis Ende 2017 erst bei Verkauf. Insofern gute Nachricht: Sie müssen nichts weiter tun.

Beste Grüße,

S. Zinnecker

zu Finanztip vom 11.05.18 „3. Fehlende Angaben in der Steuererklärung“

Hallo Frau Zinnecker,

Sie erklären dort, wie man die Angaben zu Zeile 15 der KAP vervollständigen kann.

Wie aber komme ich für diese in Steuerbescheinigung und Erträgnisaufstellung nicht enthaltenen Erträge zu den anrechenbaren ausländischen Quellensteuern für Zeile 52 der KAP? Meine Bank teilt sie mir trotz Anfrage nicht mit.

Schon jetzt besten Dank für Ihre Antwort. Freundliche Grüsse,

H.U.Kolb

Guten Tag Herr Kolb,

eine sehr gute Frage stellen Sie da. Die Daten ziehen Sie ebenfalls aus dem Bundesanzeiger. Vermutlich handelt es sich um die Zeile f) aa) Betrag der ausländischen Steuer, der auf die in den ausschüttungsgleichen Erträgen enthaltenen Einkünfte im Sinne des § 4 Abs. 2 InvStG entfällt und [ … ] anrechenbar ist, wenn kein Abzug nach § 4 Abs. 4 InvStG vorgenommen wurde. Ich habe aber gerade noch einmal ein paar Mails verschickt, um das abschließend zu klären. Die Antwort reiche ich nach.

Beste Grüße,

Sara Zinnecker

Hallo Herr Kolb,

ich habe von ETF-Anbietern bestätigt bekommen, dass Sie die anrechenbare Quellensteuer in der Tat der Zeile f) aa) „Betrag der ausländischen Steuer, der auf die in den ausschüttungsgleichen Erträgen enthaltenen Einkünfte im Sinne des § 4 Abs. 2 InvStG entfällt und [ … ] anrechenbar ist“ entnehmen können.

Beste Grüße,

S. Zinnecker

Sehr geehrte Frau Zinnecker,

vielen Dank für Ihren schönen Artikel.

Was geschieht denn beim Verkauf der Anteile und der anschließenden Korrektur der ausschüttungsgleichen Erträge mit der nächsten Einkommensteuer mit der in den Vorjahren angerechneten ausländischen Quellensteuer?

Wie fließt diese in die Berechnung bei der Einkommensteuer zur Vermeidung einer Doppelbesteuerung ein? Wenn ich es richtig gesehen habe, hat sie sich in den Vorjahren steuermindernd nach der Formel (anrechenbare ausländische Steuer x 4) x 25% ausgewirkt.

Mit freundlichen Grüßen

Peter

Hallo Frau Zinnecker,

vielen Dank für Ihren Artikel. Die Hinweise zum Vorgehen bei Flatex sind sehr hilfreich.

In einer vorherigen Version des Artikels waren auch noch Hinweise enthalten, dass die Beträge zum 30.06.17 und zum 31.12.17 zu addieren sind.

Verstehe ich es richtig, dass der Betrag in der Steuerbescheinigung der Wert zum 30.06.17 ist und ich hierzu noch den Wert zum 31.12.17 aus dem Bundesanzeiger addieren muss?

Gibt es hierbei einen Unterschied zwischen physischen und synthetischen ETFs?

Vielen Dank im Voraus!

Hallo Johannes,

genau. Die Angabe in der Steuerbescheinigung zu den „ausschüttungsgleichen Erträgen“ umfasst alle Erträge, die bei Erstellung der Steuerbescheinigung Anfang 2018 vorgelegen haben. In der Regel können Sie davon ausgehen, dass Fondsgesellschaften rechtzeitig zur Steuerbescheinigung das Geschäftsjahr beenden. Insofern müssten Sie als Flatex-Kunde, wie beschrieben, zu den bereits ausgewiesenen ausschüttungsgleichen Erträge aus der Steuerbescheinigung nur noch die Erträge für das Rumpfjahr zum 31.12.2017 addieren. (Die aktuelle Fassung des Blogbeitrags ist korrekt).

Theoretisch könnte es den Fall geben, dass ein Fonds die letzte Thesaurierung/Ausschüttung erst zB Ende November vorgenommen hat und dies in der Steuerbescheinigung fehlt. Hierzu müsste Flatex aber wenigstens eine Thesaurierungsbescheinigung erstellt haben. Sie könnten dies ansonsten auch einzeln prüfen, etwa, indem Sie die Summe der ausschüttungsgleichen Erträge selbst nachrechnen. Doch dies erscheint sehr aufwändig. Pragmatisch ist es, so vorzugehen, wie im ersten Absatz beschrieben.

Ausschüttungsgleiche Erträge zum Jahresende 2017 können sowohl physische als auch synthetische ETFs haben. Synthetisch-thesaurierende ETFs der Marke Comstage etwa haben eigens Ende Dezember ausnahmsweise ausgeschüttet, um die Erträge zum Jahresende genau auszuweisen. Andere synthetische ETFs von Lyxor oder Amundi, die in Frankreich aufgelegt sind, haben offenbar immer geringe ausschüttungsgleiche Erträge erzielt. Pragmatisches Vorgehen auch hier: Prüfen Sie einfach für sämtliche Fonds die Erträge für das Rumpfjahr bis Ende 2017, die Ihnen Flatex an der entsprechenden Stelle der Jahressteuerbescheinigung auflistet.

Beste Grüße,

S. Zinnecker

Was empfehlen Sie bei ausländischen Depots, die nicht nach deutschem Steuerrecht arbeiten bzw.keine ihm entsprechenden Abrechnungen erstellen und ausländische Fonds enthalten, die nicht dem Bundesanzeiger meldepflichtig sind?

Wenn 2017 oder 2018 keine Anteile verkauft werden, sondern nur Dividenden versteuert werden müssen?

Guten Tag Herr Ryan,

dazu kann ich Ihnen leider keine genauen Auskünfte geben. Es handelt sich um einen Sonderfall, den Finanztip eigentlich nicht betrachtet (oder empfiehlt). Sollte ich bei der Recherche einmal auf die Frage zu sprechen kommen, gebe ich gern Bescheid. Bis dahin muss ich Sie bitten, einen Steuerberater aufzusuchen, der sich auf Kapitalerträge spezialisiert hat.

Ich danke für Ihr Verständnis,

beste Grüße,

S. Zinnecker

Hallo zusammen,

ich bespare seit diesem Jahr ETFs bei flatex, die physisch thesaurierende Ausländer sind.

Muss ich für die Steuer für 2018 diesen Aufwand nächstes Jahr auch betreiben?

Danke für Eure Unterstützung!

LG

Stefan

Hallo Stefan,

nein, dann bleiben Sie von all dem verschont. Alle Erträge, die ab 2018 anfallen, folgen der neuen einfacheren Steuerlogik. https://www.finanztip.de/blog/etf-investmentsteuergesetz/

Stellen Sie einen ausreichenden Freistellungsauftrag, den Rest erledigt die Depotbank!

Beste Grüße

Gut das Sie das Thema behandeln. Ich verstehe es nicht. Warum wird der (geschätzte) thesaurierte Ertrag zum (fiktiven) Veräußerungserlös hinzugerechnet.

Der Veräußerungserlös beinhaltet doch alles, Kurs- und Dividendengewinne. Die bereits enthaltenen Dividendengewinne gleich noch mal hinzuzurechnen kann daher nicht richtig sein.

Ich habe (nur) 2017 einen Fonds-Sparplan bei der Consorsbank gehabt (gab da eine nette Prämienaktion) und diesen Anfang 2018 verkauft. Dann sollte durch Consors dieser tatsächliche Gewinn versteuert werden – und nicht mehr.

Wenn ich es völlig korrekt machen wollte müsste ich wohl in der Steuererklärung für 2017 den im (fiktiven) Veräußerungserlös enthaltenen thesaurierten Ertrag angeben und könnte mir in der Steuererklärung 2018 die Steuer auf diesen Teil des Veräußerungserlös zurückholen. (In der Praxis würde ich das wohl eher ignorieren – schließlich ist die Abgeltungssteuer schon vor der Steuererklärung 2017 bezahlt.) Eine Zusatzsteuer auf bereits im Veräußerungserlös enthaltenen thesaurierten Erträge kann es aber doch nicht geben.

Wo liegt mein Denkfehler? Consors will das übrigens nicht erklären sondern schreibt nur „Nachdem die Gesellschaft die Erträge für 2017 gemeldet hat, erfolgt die Korrektur automatisch im Laufe diesen Jahres. Wir bitten Sie daher noch um etwas Geduld.“

Guten Abend,

vielen Dank für Ihren Beitrag. Die Sache mit dem Schätzgewinn ist wirklich auf den ersten Blick wenig intuitiv. Sagen wir mal so: Wenn jeder Fonds sein Geschäftsjahr auch zum 31.12. abschließen würde und zu diesem Stichtag Dividenden ausschütten oder thesaurieren würde, dann hätten wir kein Problem. Der Gewinn zum Jahresende wäre der zu versteuernde Gewinn, zum Jahresbeginn sind diese Erträge allesamt bereits gemeldet und tauchen in Ihrer Verkaufsabrechnung auf.

Nun beenden die meisten Fonds das Geschäftsjahr aber unterjährig, sagen wir am 30.6. Der Gesetzgeber zwingt sie nun dieses Jahr dazu, außer der Reihe einen Geschäftsabschluss zum 31. Dezember 2017 anzufertigen. Das ist für die Fondsgesellschaften ein Mehraufwand; sie müssen den ansonsten erst im Juni 2018 gutgeschriebenen Dividendenertrag für alle Aktien im Fonds bereits anteilig für Ende Dezember 2017 ausrechnen. Je nach Fondsanbieter dauert diese Extrarechnung unterschiedlich lange. Viele Fondsanbieter haben es geschafft, den außergewöhnlichen Geschäftsabschluss bis März oder April nachzureichen.

Wenn Sie aber bereits im Januar 2018 verkauft haben, war schlicht noch nicht bekannt, wie viel Dividendenertrag zwischen 1. Juli 2017 und 31. Dezember 2018 zusätzlich angefallen war. Dieses halbe Jahr an Dividendenerträgen wird daher geschätzt, mit sehr hohen 6 % auf den Rücknahmepreis des Fondsanteils zum Jahresende – und vereinfacht ausgedrückt „runtergerechnet“ auf ein halbes Jahr.

Diese Sache ist ärgerlich. In Ihrem Fall hilft nur, auf die Rückbuchung zu warten, die sicherlich im Laufe des Jahres vorgenommen werden wird.

Beste Grüße,

S. Zinnecker

Tut mir leid, ich begreife es immer noch nicht. Lassen Sie es mich mit einem Beispiel darstellen:

Fond berechnen täglich ihren Preis. Wenn man am 2.1. einen Fond für 1000€ kauft und ihn ein Jahr später für 1100€ wieder verkauft so hat man 100€ Gewinn. Mehr gibt es nicht – es erfolgt nicht später noch eine Nachzahlung.

Diese 100€ setzen sich aus beispielsweise 50€ Kurssteigerung und 50€ Dividendengewinn zusammen. Aufgrund des geänderten Geschäftsjahres ist die exakte Verteilung aber noch nicht bekannt, Consors schätzt daher 60€ Dividendengewinn. Das sollte aber keine Rolle spielen, da der Gesamtgewinn (100€) ja fest steht.

Consors berechnet nun aber auf 100€+60€ die Steuern. Und das kann nicht richtig sein. Selbst wenn sie die echte Dividende gekannt hätten wäre eine Steuerberechnung auf 100€+50€ offensichtlich falsch gewesen. Der Gewinnanteil wird doppelt besteuert.

Guten Tag,

ich verstehe nun, was Sie meinen. Die Steuerregeln (bis Ende 2017) sehen so aus, dass Anleger Abgeltungssteuer auf regelmäßige Erträge (ausschüttungsgleiche Erträge) ausländischer Investmentfonds bezahlen müssen, selbst dann, wenn diese die Erträge direkt im Fondsvermögen reinvestieren (thesaurieren) und somit das Fondsvermögen – ganz richtig – bereits erhöhen. Diese ausschüttungsgleichen Erträge mussten Anleger Jahr für Jahr in Zeile 15 der Anlage KAP der Steuererklärung angeben. Der Grund: Da die Finanzverwaltung ja nicht wissen kann, wann Anleger den Fonds verkaufen, will sie sicherstellen, dass ihr regelmäßig (jährlich) Steuereinnahmen auf Fondsvermögen zufließen.

Beim Verkauf werden dann die bereits über die Jahre versteuerten ausschüttungsgleichen Erträge dem Verkaufserlös gegengerechnet. So wird die Doppelbesteuerung vermieden. Konkret: Anleger geben den gesamten Verkaufserlös in der Steuererklärung an (Zeile 7, Anlage KAP, linkes Feld). Daneben geben sie aber auch die „korrigierten Beträge“ an (Zeile 7, Anlage KAP, rechtes Feld). „Korrigierten Beträge“ meint den Verkaufserlös abzüglich der bereits versteuerten ausschüttungsgleichen Erträge. Damit dies beim Finanzamt auch durchkommt (und Sie am Ende doch nicht doppelt besteuern), müssen Anleger belegen, dass sie ausschüttungsgleiche Erträge all die Jahre besteuert haben (dh sie müssen im Zweifel Auszüge aus alten Steuererklärungen beilegen).

Sie sehen: Diese Prozedere war hinreichend kompliziert. Finanztip hatte daher in der Vergangenheit darauf hingewiesen, dass thesaurierende ETFs, die im Ausland aufgelegt sind und Aktien nachkaufen (also physisch replizieren) dieses Problem mit sich bringen. Anleger sind mit synthetischen ETFs, die die Index-Wertentwicklung über einen Tauschgeschäft mit einer Bank sichern, besser gefahren. Ab 2018 ändert sich aber die Besteuerungslogik und das nervige Übertragen und bei Verkauf Wiederanrechnen der ausschüttungsgleichen Erträge hat ein Ende.

Was nun erneut den Schätzgewinn angeht. Auch wenn zwischen der letzten Thesaurierung der Erträge zum 31.12.2017 und dem Verkaufszeitpunkt nur einige Wochen liegen, hält die Finanzverwaltung an ihrem Habitus fest, dass ausschüttungsgleiche Erträge erstmal mit versteuert werden (und die dann eben geschätzt und zT mit deutlich zu großen Werten) – der Finanzverwaltung also erstmal Geld zufließt. Zu viel entrichtetes bekommen Sie im Lauf des Jahres erstattet. Die versteuerten Erträge dem Verkaufserlös gegenrechnen können Sie dann erst über Ihre Steuererklärung im kommenden Jahr (für das Steuerjahr 2018).

Es bleibt dabei: Die Sache ist ärgerlich, aber nun einmal gesetzlich so festgelegt.

Melden Sie sich bei weiteren Fragen,

Grüße, S. Zinnecker

Vielen Dank für den sehr hilfreichen Blogeintrag. Eine Unklarheit bleibt bei mir noch. Ich bin Flatex-Kunde und habe die Besteuerungsgrundlagen meiner ausländischen, thesaurierenden ETFs über den Bundesanzeiger herausgesucht.

Für das Steuerjahr 2017 existieren dort ja nun zwei Abrechnungen, eine zum regulären Geschäftsjahresende der Fondsgesellschaft (meist Mitte des Jahres, z. B. 30.6.2017). Und zusätzlich für das Rumpfjahr zum 31.12.2017.

Um nun den korrekten für 2017 steuerrelevanten Betrag der ausschüttungsgleichen Erträge eines ausländischen, thesaurienden ETFs zu ermitteln, müssten doch beide Ausschüttungen im Jahr 2017 berücksichtigt und addiert werden. Bedeutet also:

Anzahl der Anteile zum 30.6.2017 multipliziert mit dem Betrag der ausschüttungsgleichen Erträge je Anteil (aus den Besteuerungsgrundlagen zum 30.6.2017),

zuzüglich

Anzahl der Anteile zum 31.12.2017 multipliziert mit dem Betrag der ausschüttungsgleichen Erträge je Anteil (aus den Besteuerungsgrundlagen zum 31.12.2017).

Dieses Ergebnis wäre doch der korrekte Betrag, der in Zeile 15 der Anlage KAP der Steuererklärung 2017 eingetragen gehört. Oder habe ich das falsch verstanden?

Ich freue mich über eine weitere Aufklärung. Vielen Dank!

Guten Tag,

vielen Dank für die Frage. In der Regel tauchen die ausschüttungsgleichen Erträge des regulären Geschäftsjahres (in Ihrem Beispiel laufend bis 30.6.2017) in der Steuerbescheinigung auf, und zwar bei den „ausschüttungsgleichen Erträgen ausländischer Investmentfonds“. Sie müssen also zusätzlich zu diesen bereits ausgewiesenen ausschüttungsgleichen Erträgen die Erträge für das Rumpfjahr addieren und die Summe in Zeile 15 der Anlage KAP der Steuererklärung übertragen.

Beste Grüße,

S. Zinnecker

Vielen Dank für Ihre schnelle Antwort.

In meinem Fall verhält es sich so, dass ich von Flatex eine Steuerbescheinigung erhalten habe – wie von Ihnen beschrieben mit dem Hinweis auf Unvollständigkeit. Ich konnte bisher nicht nachvollziehen, was für ein Betrag dort bei den „ausschüttungsgleichen Erträgen ausländischer Investmentfonds“ ausgewiesen ist, da dieser nicht übereinstimmt mit den aus den Informationen des Bundesanzeiger nachgerechneten Erträgen des regulären Geschäftsjahrs der ETFs, die ich besitze.

Ihre Antwort hat mir jedenfalls sehr weitergeholfen. Herzlichen Dank dafür!

Hallo zusammen.

Wenn jetzt die geschätzten Gewinne jährlich versteuert werden; wie zahlt man denn dann die Steuer? Werden Fondsanteile automatisch verkauft, um die Steuerschuld zu begleichen, oder muss man diese Beträge ans Finanzamt überweisen?

Hab Ich noch nicht so ganz verstanden. Viele Grüße

Frank Essen

Hallo Herr Essen,

die Schätzung von Gewinnen ist eine einmalige Sache. Geschuldet dem Übergang zur neuen Steuerregelung. Die Schätzung ist auch nicht für die Steuererklärung relevant, sondern wird nur akut, wenn Sie Ihre Fonds in den ersten Monaten des Jahres 2018 verkauft haben. Was Sie für die Steuererklärung für 2017 berücksichtigen müssen, lesen Sie unter Punkt 3 im Blogbeitrag.

Beste Grüße,

S. Zinnecker