Habe auch einen UniProfi-Rente-Vertrag... Kann man eigentlich kurz vor der Auszahlung das Kapital in einen anderen Riestervertrag übertragen zu einer Gesellschaft die einen höheren Rentenfaktor garantiert ? Wer kennt sich da aus ?

Beiträge von kapaul

-

-

Doppelverbeitrag heißt für mich: jetzt Höchstsatz für Krankenversicherung zahlen und bei Auszahlung nochmal.

AG zahlt das Minimum also 15%.

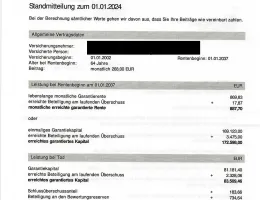

Der Rentenfaktor müsste dann ja 888 € * 10.000 / 172.588 € = 51. Das wäre ja super, oder??

Benötige das Geld nicht jetzt, mir geht es um reine Rendite-Optimierung.

-

Werte Finanzfachleute,

ich bin schon länger am überlegen, ob ich meine Pensionskasse beitragsfrei stellen lassen soll (u.a. wegen Doppelverbeitragung)

Hab selber schon ein wenig rumgerechnet und bin zu dem Ergebnis gekommen, dass wenn ich den geringeren Nettobetrag in ETFs investiere und eine Rendite von 4,5% p.a. erwirtschafte ich ungefähr auf das gleich Ergebnis komme (Barwert-Methode).

Bei der ETF-Variante (ohne Pensionskasse) bekomme ich dann aber natürlich noch mehr an gesetzlicher Rente, weil mehr eingezahlt wird.

Wir sprechen von ca. 15 Jahren bis zu meiner Rente.

(Metallrente 3,25% versprochen, keine KV-Ersparnis da Höchstbetrag)

Was mich von der Beitragsfreistellung ein wenig nachdenklich stimmt, ist der Passus im Vertrag, dass bei Beitragsfreistellung Nachteile entstehen (keine Überschussbeteiligung) etc.

Was würdet Ihr an meiner Stelle machen - siehe Screenshots:

VG

kapaul

-

Habe auch noch bei Union Investment ca. 5 Jahre alten Fonds UniGlobal liegen.

Diesen möchte ich wegen rel. hoher laufender Kosten verkaufen und z.B. ETF kaufen.

Die Frage ist macht das überhaupt Sinn (aus Renditesicht)

Müsste Kap.steuer zahlen.

Meine Idee:

Kann ich diese erst auf meine Kinder übertragen (haben Depot bei ING). Diese würde sie dann ohne Kapitalsteuer verkaufen und dann ETFs erwerben?

Wer kann mir da Tipps geben? Danke

-

Mein Favorit ist finvesto/ebase. Kostet zwar ein paar Euro im Jahr, finde aber speziell die Reportingfunktionen top !