Berufsunfähigkeit: 3 Mythen, die Du kennen solltest

Welche drei Irrtümer zum Thema Berufsunfähigkeit Du kennen solltest und worauf es bei der Versicherung ankommt.

Welche drei Irrtümer zum Thema Berufsunfähigkeit Du kennen solltest und worauf es bei der Versicherung ankommt.

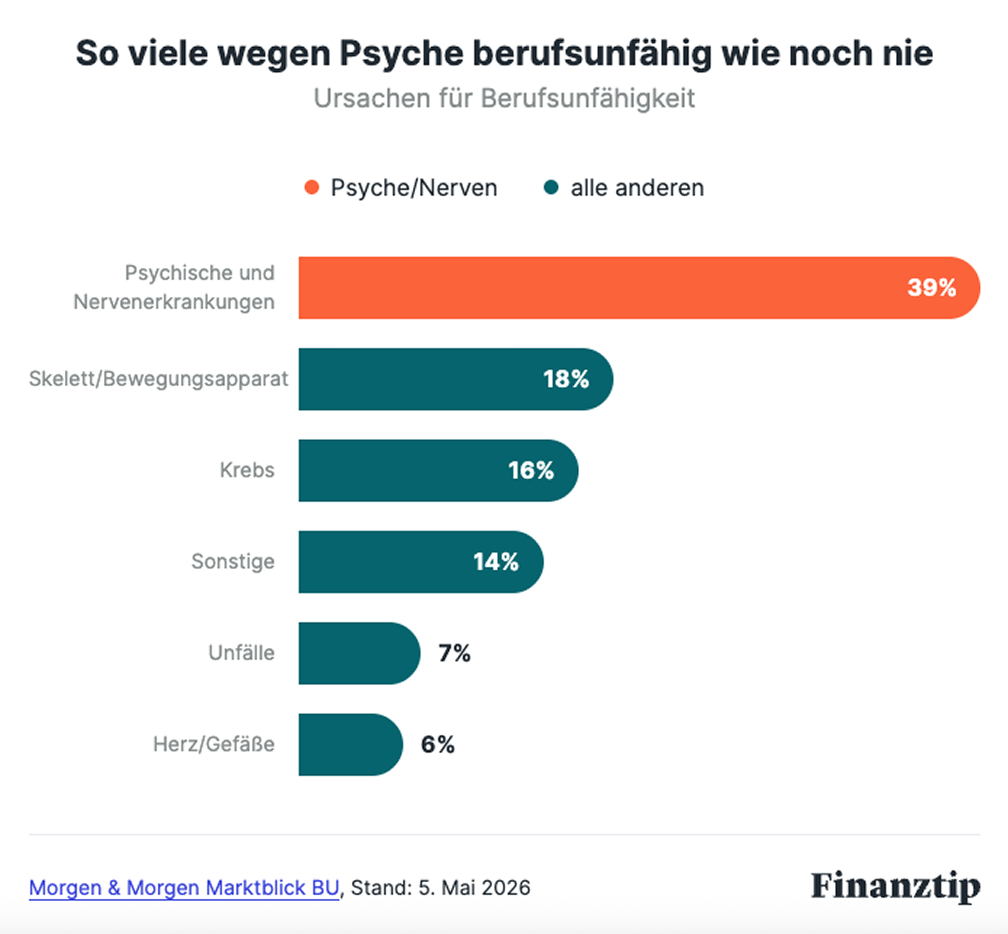

BU-Ursachen: Krankheiten klar vor Unfällen

Früher Abschluss: Oft günstiger und einfacher

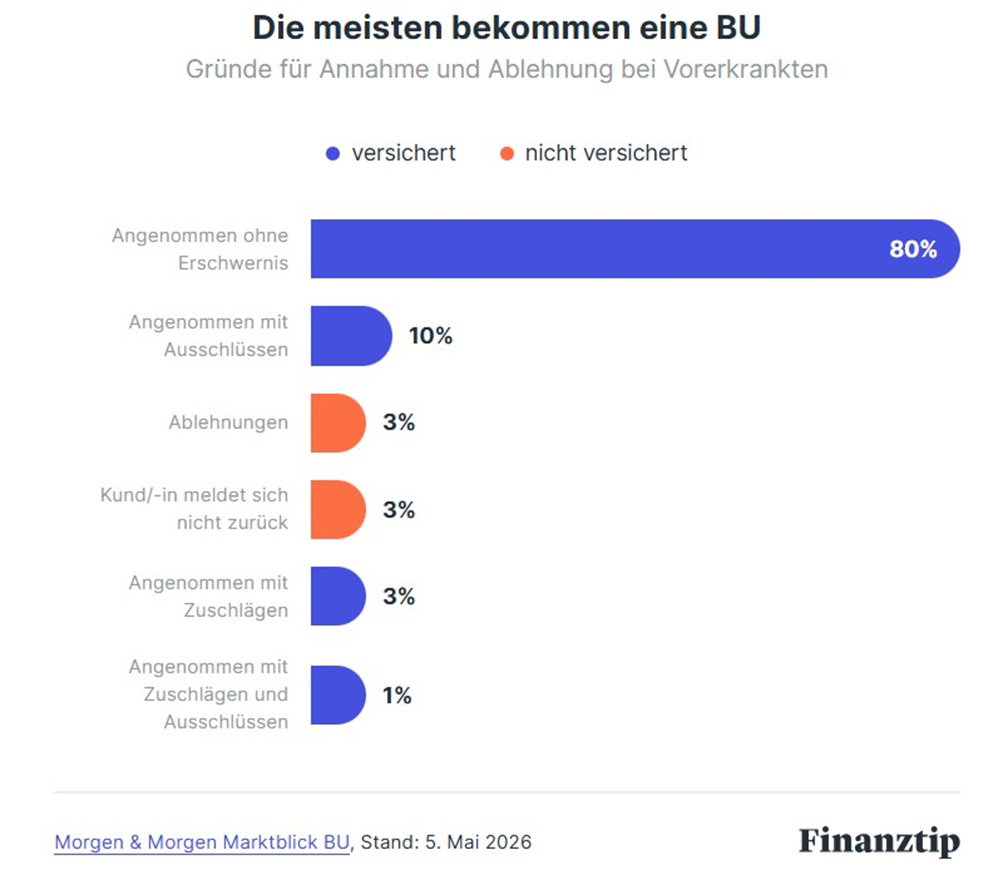

Vorerkrankungen: Meist kein Hindernis

Wenn Du – wie die allermeisten Menschen – auf Dein Einkommen angewiesen bist, ist eine Berufsunfähigkeitsversicherung (BU) super wichtig. Denn sie sichert Deine Arbeitskraft und somit auf Dein ganzes Leben gesehen Geldbeträge in Millionenhöhe ab. Um welche Summe es in Deinem Fall geht, kannst Du mit unserem Rechner checken.

Trotzdem schieben viele das Thema vor sich her. Aktuelle Zahlen des Analysehauses Morgen & Morgen zeigen außerdem: Viele Meinungen zur BU haben mit der Realität wenig zu tun. Welche Mythen Du kennen solltest:

Tatsächlich sind Unfälle nur für 7 % aller BU-Fälle verantwortlich. Deshalb ist eine Unfallversicherung nur in ausgewählten Fällen sinnvoll. Deutlich häufiger sind Krankheiten die Ursache. Besonders auffällig: Berufsunfähig werden mittlerweile fast 40 % wegen psychischer und Nervenerkrankungen. Das ist ein neuer Höchststand. Körperliche Ursachen für eine Berufsunfähigkeit nehmen seit Jahren über alle Altersgruppen hinweg leicht ab.

Warum schätzen viele das falsch ein? Dahinter steckt die sogenannte Verfügbarkeitsheuristik: Ein schwerer Autounfall bleibt im Gedächtnis. Die vielen Fälle von psychischen Erkrankungen scheinen nicht so aufregend und fallen dadurch oft weniger auf.

Wer jung und fit ist, denkt ungern an Berufsunfähigkeit. Das kann sich aber rächen. Vor allem psychische Erkrankungen können auch junge Menschen treffen. Außerdem wird eine BU meistens teurer, je älter Du bist, und zwar auch aufs ganze Leben gerechnet. Je älter Du bist, desto wahrscheinlicher hast Du Vorerkrankungen, die Deinen Monatsbeitrag teurer machen.

Ein Beispiel: Wer als Schüler, in der Ausbildung oder Studium eine BU abschließt und gesund ist, hat meist gute Chancen auf einen langfristig günstigen Vertrag. Wer dagegen mit 40 Jahren schon öfters behandelt wurde und eine dicke Krankenakte hat, hat schlechtere Karten.

Die gute Nachricht: Mehr als die Hälfte aller neuen BU-Verträge schließen inzwischen Menschen unter 30 Jahren ab. 2021 lag dieser Anteil noch bei 47 %, 2025 bereits bei 53 %. Gehör auch Du dazu und sicher Deine wohl wichtigste Geldquelle ab. Oder erledige es für Deine Kinder.

Auch das stimmt in den meisten Fällen nicht. Viele Menschen versuchen gar nicht erst, eine BU zu bekommen. Sie denken: Ich hatte schon so viele Diagnosen, das wird eh nichts. Die aktuellen Zahlen zeigen jedoch: Weniger als 3 % aller Anträge mit Vorerkrankungen werden direkt abgelehnt. Weitere rund 3 % ziehen ihre Anfrage selbst zurück.

Besonders relevant: Rund 80 % erhalten trotz Vorerkrankungen ohne jegliche Probleme wie z. B. Beitragszuschläge oder vom Schutz ausgeschlossene Krankheiten eine BU.

Für den besten Abschluss gibt es einen relevanten Trick: Statt einfach bei einem Versicherer einen Antrag zu stellen, solltest Du Dich an einen spezialisierten Versicherungsmakler wenden. Der kann eine anonyme Voranfrage bei mehreren Versicherern gleichzeitig stellen. Der Vorteil: Du erfährst, wie die Anbieter Deine Gesundheitsangaben bewerten, ohne dass eine Ablehnung in Deiner Versicherungsakte landet. Das könnten sonst andere Versicherer sehen und Dich tendenziell auch eher ablehnen.

Wir empfehlen Dir Hoesch & Partner, Dr. Schlemann unabhängige Finanzberatung, von Buddenbrock Concepts, BVLG - Beamtenversorgung leicht gemacht und CS Capital Synergy.

Die aktuellen Zahlen zeigen deutlich: Berufsunfähigkeit entsteht meist nicht durch Unfälle, sondern vor allem durch Nerven- und psychische Erkrankungen. Außerdem hast Du die besten Chancen auf einen günstigen Vertrag, wenn Du noch jung und fit bist. Selbst mit Vorerkrankungen stehen Deine Chancen auf Versicherungsschutz oft besser als gedacht.

Die wichtigsten Punkte, auf die Du bei der Auswahl Deiner BU-Versicherung achten musst, haben wir in einer Checkliste zusammengestellt. Mehr Infos zum Thema BU findest Du in unserem Ratgeber.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen

--

Bei den Expertengesprächen handelt es sich nicht um eine persönliche Finanz-, Anlage-, Rechts- oder Steuerberatung.

Du hast Dich für das Expertengespräch erfolgreich angemeldet. Wie es weitergeht erfährst Du in der E-Mail, die wir Dir in den nächsten Minuten senden.