Leibrente So tauschst Du Deine Immobilie gegen eine Rente

Dirk Eilinghoff

Finanztip-Experte für Baufinanzierung und Immobilien

Finanztip-Experte für Baufinanzierung und Immobilien

Das Wichtigste in Kürze

So gehst Du vor

Auch wenn das Haus abbezahlt ist, hören die Kosten nicht auf. Eine Haushaltshilfe oder Pflegekraft im Alter kosten viel Geld. Und gegebenenfalls muss die Rechnung für die neue Heizung ebenfalls noch bezahlt werden. Mit dem Hausverkauf auf Leibrentenbasis kannst Du nicht nur Dein monatliches Einkommen aufstocken, sondern auch gleich den gesamten Erhaltungsaufwand für die Immobilie abgeben.

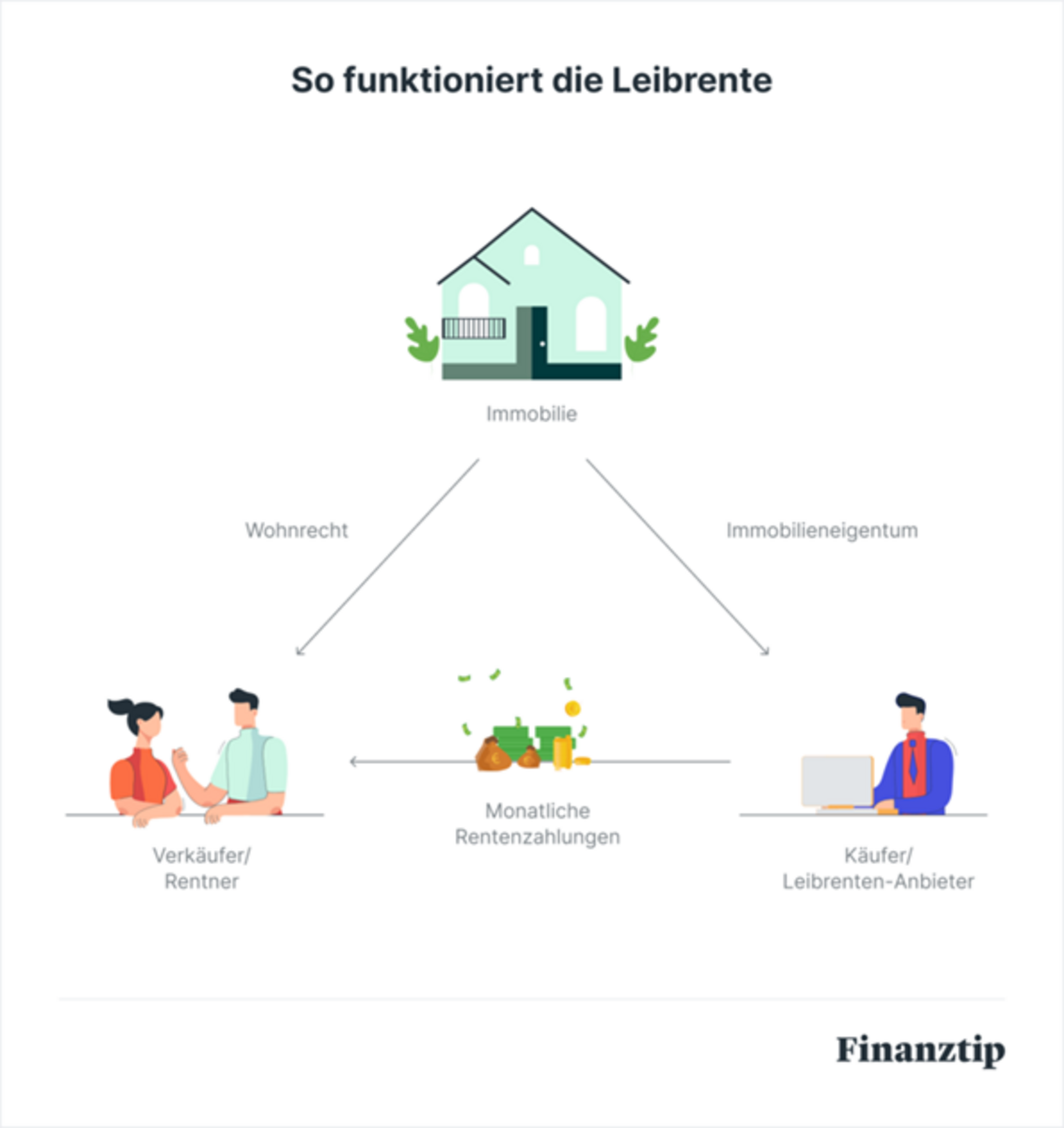

Die Leibrente ist eine Zusatzrente, die Du bis an Dein Lebensende erhältst.

Das Prinzip der Leibrente ist einfach: Du verkaufst einer Person Deine Immobilie. Die Person zahlt Dir im Gegenzug eine Rente (Verrentung der Immobilie). Die Zahlung kann monatlich, quartalsweise oder jährlich erfolgen. Du musst Dir keine Gedanken darüber machen, wie Du in 10, 15 oder 20 Jahren über die Runden kommst. Die Leibrente ist Dir bis zu Deinem Tod garantiert.

Der Käufer zahlt alle anfallenden Instandhaltungskosten und die Grundsteuer. Und so ein Haus kostet im Alter ja auch viel Geld. Mal sind die Fenster undicht, die Heizung muss erneuert oder das Bad renoviert werden. Um all diese Probleme musst Du Dich nicht mehr kümmern.

Die Leibrenten-Anbieter vereinbaren mit Dir einen Nießbrauch. Damit erhältst Du ein lebenslanges Wohnrecht.

Durch das vereinbarte Nießbrauchsrecht darfst Du Deine Immobilie auch vermieten. Wenn Du also später in ein Seniorenheim ziehst, kannst Du mithilfe der Mieteinnahmen Deine Unterkunft dort finanzieren. Zusätzlich erhältst Du weiterhin Deine monatliche Leibrente.

Alternativ kannst Du bei einem Umzug in ein Seniorenheim auch Dein Wohnrecht aufgeben und eine Einmalzahlung als Entschädigung verlangen. Der Leibrenten-Anbieter bezahlt Dir dann den restlichen Wert Deines Wohnrechts.

Deine Angehörigen kannst Du absichern, wenn Du eine Mindestlaufzeit für Deine Leibrente vereinbarst. Verstirbst Du vor Ablauf der Mindestlaufzeit, erhalten Deine Angehörigen die Leibrente bis zum Ende der Mindestlaufzeit. Andere Bezeichnungen für die Mindestlaufzeit sind Rentengarantiezeit oder verlängerte Leibrente.

Möchtest Du Deinen Partner absichern, kannst Du eine verbundene Leibrente vereinbaren. Der Letztüberlebende behält die Leibrente und das Wohnrecht ebenfalls bis an sein Lebensende.

Das Gegenstück zur verlängerten Leibrente ist die abgekürzte Leibrente oder Zeitrente. Die Leibrente wird nur befristet ausbezahlt. Die Rentenzahlungen erfolgen also nicht lebenslang. Vorteil dieser Variante ist, dass die einzelnen Rentenzahlungen höher ausfallen.

Die Leibrente erhältst Du von dem Käufer Deiner Immobilie. Letztlich hast Du die Wahl, ob Du Deine Immobilie an einen gewerblichen Anbieter oder eine Privatperson verkaufst.

Es gibt gewerbliche Anbieter und Stiftungen, die Deine Immobilie kaufen und Dir dafür eine Leibrente zahlen. Allerdings haben unsere Recherchen ergeben, dass nur wenige Anbieter auf dem deutschen Markt existieren:

Die Deutsche Leibrenten AG ist ein Unternehmen mit Sitz in Frankfurt am Main und nach eigenen Angaben Marktführer für Verkäufe auf Leibrenten-Basis. Das Unternehmen hat ungefähr 900 Immobilien durch das Leibrenten-Modell erworben. Der Rentner soll ein Mindestalter von 70 Jahren haben. Einen Mindestwert der Immobilie verlangt das Unternehmen nicht.

Eine Rentengarantiezeit von bis zu zehn Jahren kann vereinbart werden. Wenn der Rentner in dieser Zeit verstirbt, erhalten die Angehörigen die Leibrente bis zum Ablauf der Rentengarantiezeit.

Das Unternehmen schickt zweimal im Jahr einen technischen Dienstleister, der die Immobilie auf Mängel begutachtet. Kleinere Mängel können sofort behoben werden. Für größere Mängel wird gemeinsam mit dem Rentner ein Handwerker bestellt.

Die Stiftung Liebenau ist eine kirchliche Stiftung aus Meckenbeuren in Baden-Württemberg. Die Stiftung bietet ihre „Zustifterrente“ bereits seit 2003 an. Zu den Aufgaben der Stiftung gehören unter anderem die Erziehung, Betreuung und Pflege von behinderten Kindern, Jugendlichen und Erwachsenen. Die Immobilie wird nach Deinem Auszug bewirtschaftet. Die Erträge kommen der Stiftung zugute.

Das Mindestalter beläuft sich auf 65 Jahre. Der Verkehrswert sollte mindestens 200.000 Euro betragen. Die Restschuld auf der Immobilie sollte maximal 30 Prozent des Immobilienwerts betragen.

„Meine Wohnrente“ ist das Leibrenten-Modell der Deutsche Immobilien-Renten AG aus Stuttgart. Das Unternehmen kauft Immobilien im Wert von mindestens 250.000 Euro und verlangt ein Mindestalter von 70 Jahren.

Du erhältst ein grundbuchgesichertes, lebenslanges Wohnrecht. Bei Umzug in ein Seniorenheim kannst Du Dein Wohnrecht wieder an das Unternehmen verkaufen.

Es wird eine Rentengarantiezeit von fünf Jahren vereinbart. Im Todesfall erhalten Deine Erben die Rente bis zum Ablauf der Rentengarantiezeit.

Auch Angehörige können eine Leibrente zahlen. Das ist vor allem interessant, wenn Deine Kinder später einmal unbedingt Deine Immobilie haben möchten. Auch sie können Dir eine monatliche Leibrente zahlen und erwerben dafür im Gegenzug das Elternhaus schon zu Lebzeiten.

Dadurch spart Ihr Euch auch die Schenkungsteuer oder die Erbschaftsteuer. Ihr solltet hierfür aber unbedingt einen Anwalt oder Steuerberater zu Rate ziehen, um alle schenkungs- und steuerrechtlichen Fragen zu klären.

Vermeiden solltest Du einen Verkauf an eine fremde Privatperson. Du möchtest schließlich über einen sehr langen Zeitraum eine gesicherte Zusatzrente erhalten. Und dann wäre es mehr als ärgerlich, wenn die Person nicht pünktlich zahlt und Du auf Deine Rente warten musst. Im schlimmsten Fall kann es passieren, dass der Käufer irgendwann überhaupt nicht mehr zahlt.

Ob sich das Modell der Leibrente für Dich lohnt, lässt sich pauschal nicht beantworten. Vielmehr kommt es auf Deine individuellen finanziellen und persönlichen Bedürfnisse an:

Sichere monatliche Zusatzrente - Die Leibrente ist eher das passende Modell für Dich, wenn Du eine wiederkehrende Rente möchtest, mit der Du allgemein Deine Finanzen aufbessern kannst. Die Leibrente ist eine Zusatzrente und ist Dir bis an Dein Lebensende garantiert.

Ein Baukredit kommt nicht infrage - Wir bei Finanztip sagen: Möchtest Du Dein Eigentum behalten, dann solltest Du immer erst ein Angebot für einen Baukredit oder eine Umkehrhypothek einholen. Wie das geht, erklären wir Dir in unserem Ratgeber zur Umkehrhypothek.

Doch nicht immer kommt ein Baukredit infrage. Banken tun sich mitunter schwer, einen Baukredit an Senioren zu vergeben und verlangen meistens ein gewisses Grundeinkommen. Anders bei der Umkehrhypothek: Die Kredite werden zeitlebens bis auf die Zinsen nicht zurückgezahlt. Daher entfällt meistens eine Bonitätsauskunft. Die meisten Angebote für Umkehrhypotheken sind aber regional beschränkt und nicht für jeden verfügbar. Daher kann sich die Situation ergeben, dass ein Verkauf unumgänglich ist.

Verantwortung abgeben - Die Leibrente ist das einzige Modell, bei dem Du die gesamte Verantwortung für Deine Immobilie abgibst. Zukünftige Reparaturen und Sanierungen musst Du nicht mehr zahlen. Die Kosten übernimmt der Anbieter. Wenn Du also Deine finanziellen Verpflichtungen abgeben möchtest, könnte die Leibrente das passende Modell für Dich sein.

Keine Erben - Wenn Du keine Erben hast, musst Du Dir auch keine Gedanken über das Erbe machen. Dann kann es eine sehr bequeme Lösung sein, das Haus an einen Leibrenten-Anbieter zu verkaufen und mit einer zusätzlichen Rente Deinen Lebensabend zu verschönern. Du musst keinen Baukredit mehr abzahlen und bist schuldenfrei.

Die Höhe Deiner Leibrente hängt im Wesentlichen von zwei Faktoren ab:

Der Wohnwert berechnet sich aus der Miete und Deiner statistischen Restlebenszeit beziehungsweise Deiner Lebenserwartung. Der Wohnwert wird von dem Verkehrswert Deiner Immobilie abgezogen.

Die exakte Höhe Deiner Leibente kannst Du selbst nicht berechnen. In die Berechnung der Leibrente fließen viele verschiedene Faktoren ein. Leibrenten-Anbieter ermitteln selbst einen Betrag und machen Dir ein Angebot. Alternativ kannst Du einen Steuerberater oder einen Anwalt fragen, der auf Immobilienrecht spezialisiert ist.

Wie viel Geld Du monatlich bei einer Leibrente erwarten kannst, zeigen wir Dir an einem Beispiel: Ein Paar, beide 75 Jahre alt, verkauft seine Immobilie, 120 Quadratmeter, mit einem Verkehrswert in Höhe von 300.000 Euro. Die Restlebenserwartung der Senioren liegt laut Statistischem Bundesamt bei 14 Jahren. Das Wohnrecht und die Instandhaltung haben einen Wert von ungefähr 1.020 Euro im Monat. Unter dem Strich erhält das Paar eine monatliche Leibrente in Höhe von 750 Euro (Werte gerundet).

Wert der Immobilie | 300.000 Euro |

Wohnwert und Instandhaltung | - 173.000 Euro |

Gesamtwert der Leibrente | = 127.000 Euro |

Monatliche Leibrente | = 750 Euro |

Quelle: Finanztip, eigene Darstellung

Deine Leibrente wird mit dem Ertragsanteil besteuert (§ 22 EStG).

Wenn Du zu Beginn der Leibrente 65 Jahre alt bist, werden 18 Prozent Deiner Leibrente versteuert. Die Besteuerung ist also günstig: Von 100 Euro versteuerst Du in diesem Beispiel nur 18 Euro mit Deinem persönlichen Steuersatz. Ist dieser niedrig, weil Du insgesamt nur geringe Einkünfte hast, zum Beispiel 20 Prozent, so zahlst Du insgesamt nur 3,60 Euro pro 100 Euro an Steuern. Der Ertragsanteil sinkt, je älter Du bei Vertragsbeginn bist.

| Zu Beginn der Rente vollendetes Lebensjahr | Ertragsanteil in % |

|---|---|

| 60 bis 61 | 22 |

| 62 | 21 |

| 63 | 20 |

| 64 | 19 |

| 65 und 66 | 18 |

| 67 | 17 |

| 68 | 16 |

| 69 und 70 | 15 |

Quelle: Auszug aus Paragraf 22 Einkommensteuergesetz (Stand: November 2021)

Das Modell klingt gut – leider gibt es aber auch ein paar Haken an der Sache.

Durch den Verkauf Deiner Immobilie, verlierst Du das Eigentum und damit das Erbe für Deine Angehörigen. Einen Rückweg gibt es nicht. Daher müssen Du und Deine Erben sehr sicher sein, dass das Haus nicht im Familienstand bleiben soll.

Wie oben bereits dargestellt, kostet Dich der Nießbrauch viel Geld. Je jünger Du zu Vertragsbeginn bist, desto wertvoller ist der Nießbrauch und das drückt den Kaufpreis gewaltig nach unten. Verkaufst Du Dein Haus ohne Nießbrauch, bekommst Du wesentlich mehr Geld für Deine Immobilie.

Die Anbieter haben unterschiedliche Anforderungen an die Immobilie. In der Regel muss Deine Immobilie mindestens 250.000 Euro wert sein. Ist Deine Immobilie weniger wert, wirst Du bei den meisten Anbietern scheitern.

Ebenfalls muss die Lage Deiner Immobilie für die Anbieter interessant sein. Verständlich: Die Anbieter möchten die Immobilie nach Deinem Ableben wieder zu Geld machen. Liegt Deine Immobilie in einem Ballungsraum, können die Anbieter viel Geld aus der Immobilie schlagen. Hast Du hingegen ein altes Haus in einem abgelegenen Dorf, ist es für die Anbieter schwierig, einen erschwinglichen Preis zu erzielen.

Bedenke, dass Dir der Anbieter für die nächsten 15 oder 20 Jahre eine Leibrente finanzieren soll. Ob es das Unternehmen so lange gibt, kann Dir keiner garantieren. Wenn der Anbieter insolvent werden sollte, wird die Immobilie zwangsversteigert. Dein Nießbrauch ist im Grundbuch abgesichert und bleibt auch bei einer Insolvenz bestehen. Ausziehen musst Du also im Falle einer Insolvenz des Anbieters nicht.

Anders sieht das bei den Rentenzahlungen aus: Sollte es zu einer Zwangsversteigerung kommen, wird das Gericht Deinen restlichen Rentenanspruch berechnen und Dir als Einmalzahlung auszahlen. Mit der regelmäßigen Zahlung bis zu Deinem Tod ist dann aber Schluss.

Weitere Themen

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos