Wie viel Schadenfreiheitsrabatt Du genau verlierst, kannst Du in Deinen Versicherungsbedingungen nachlesen. Die Versicherer veröffentlichen dort entsprechende Tabellen.

Ein Beispiel zum Online-Versicherer Huk24: Die Tochter der Huk-Coburg stuft nach nur einem Schaden in der Haftpflichtversicherung im Tarif Classic einen Fahrer aus ihrer höchsten SF-Klasse 50 auf 25 herab. Wer ehemals in der SF-Klasse 35 war, landet nach einem Haftpflichtschaden in der SF-Klasse 18.

Durch eine solche Herabstufung kann Dein Beitrag im folgenden Jahr deutlich steigen. Bis Du Dein bisheriges Rabatt-Niveau wieder erreicht hast, musst Du erstmal wieder jahrelang unfallfrei unterwegs sein. Zeit, in der Du aber bereits schon wieder eine höhere SF-Klasse hättest erreichen können.

Finanztip-Daumenregeln zum Selbstbezahlen eines Schadens

Ob es sich in Deinem individuellen Fall lohnt, einen Schaden selbst zu bezahlen, muss Dein Versicherer auf Nachfrage ausrechnen. Anfragen solltest Du stets – doch die Antwort mit etwas Vorsicht genießen. Denn das Ergebnis ist nur eine Einschätzung Deiner Versicherung, basierend auf Daten, die mit Deiner Realität nicht immer übereinstimmen müssen. Etwa wie lange Du überhaupt noch Autofahren wirst. Oder ob sich Dein Fahrverhalten bald ändern wird. Zudem schlagen einige Versicherungen die Selbstbezahlung nur bis zu einer pauschalen Höhe vor, etwa von 1.000 Euro oder 1.500 Euro.

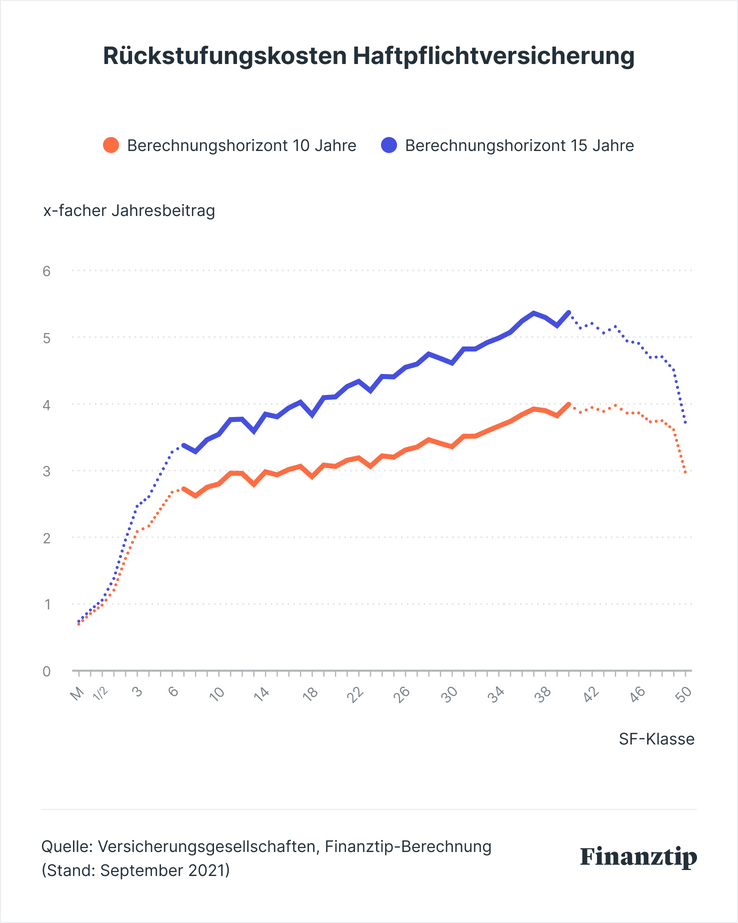

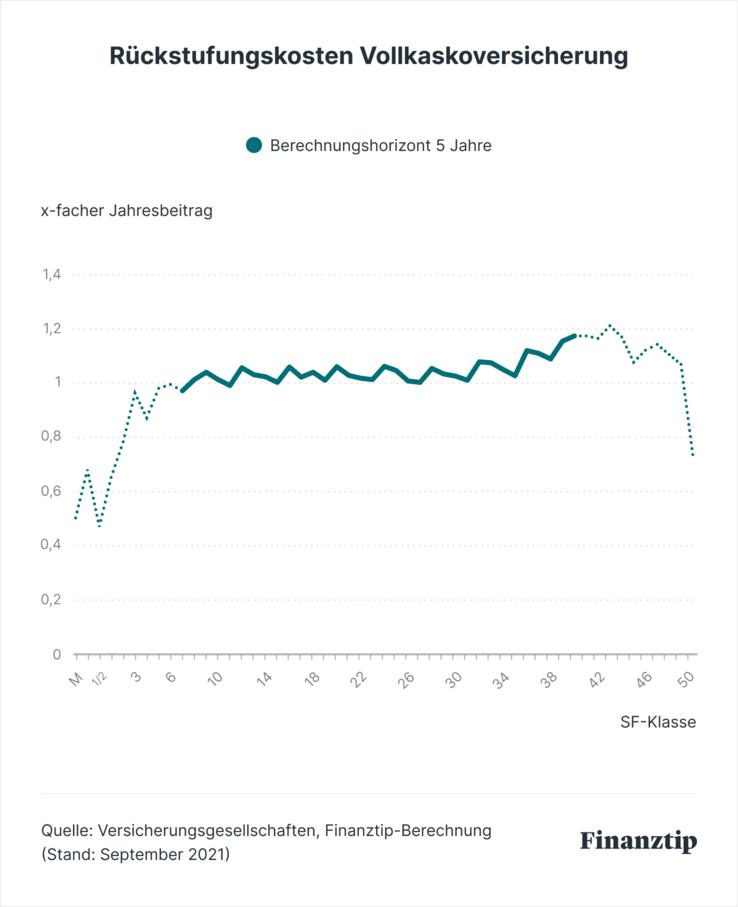

Statt Dich auf pauschale Beträge zu verlassen, stütz Deine Entscheidung, ob Du einen Schaden selbst bezahlst, besser auf die Höhe Deines Jahresbeitrags und Deine SF-Klasse. Wir haben in einer Untersuchung dazu Rückstufungskosten ermittelt und daraus Daumenregeln für Dich entwickelt. Sie lauten:

In der Haftpflicht - In einer relativ niedrigen SF-Klasse solltest Du Schäden in der Regel von der Versicherung regulieren lassen. Wir haben anhand von Stufungstabellen dafür die Klassen bis SF-Klasse 6 ausgemacht. Grund: Durch eine Rückstufung gehen nicht so viele Klassen und damit Rabatt verloren.

Hast Du bereits eine hohe SF-Klasse eingefahren, rechnet es sich wahrscheinlich ebenfalls für Dich, Schäden von der Versicherung zahlen zu lassen. Vor allem, wenn Du bereits fortgeschrittenen Alters bist oder sich Dein Fahrverhalten geändert hat beziehungsweise absehbar ändern wird. Das kann der Fall sein, wenn die Kinder aus dem Haus sind oder wenn die täglichen Fahrten zum Job nicht mehr anfallen.

Bei mittleren SF-Klassen hingegen zahlte es sich für die Testfahrer in unserer Untersuchung aus, einen Schaden selbst zu bezahlen, wenn die Schadenhöhe maximal das Drei- bis Vierfache des jährlichen Beitrags betrug. Den mittleren Bereich machten wir von SF-Klasse 7 bis etwa SF-Klasse 40 aus.