Auf Geldreise – Podcast #100 Die Rentenlücke berechnen mit drei Fragen

Anja Ciechowski

Finanztip-Expertin für Bank und Vorsorge

Finanztip-Expertin für Bank und Vorsorge

Machst Du Dir manchmal Gedanken um Deine Altersvorsorge? Laut einer aktuellen Umfrage des Gesamtverbandes der Deutschen Versicherungswirtschaft sind gut 53 Prozent der Befragten im erwerbstätigen Alter besorgt, dass ihre Rente nicht reichen wird. Ein weiteres Problem: Mehr als ein Drittel weiß nicht oder nur vage, wie viel Geld ihnen im Alter zur Verfügung stehen wird, geschweige denn wie groß ihre jeweilige Rentenlücke ist.

Das wollen wir ändern. Und verraten Dir in der aktuellen Geldreise-Folge, wie Du mithilfe von drei simplen Fragen Deine persönliche Rentenlücke ausrechnest und welchen Betrag Du monatlich brauchst, um auf Deine Wunschrente zu kommen.

„Zum Mitschreiben: Die Rente ist sicher!“ Genau das versprach 1997 der ehemalige Arbeits- und Sozialminister Norbert Blüm während einer hitzigen Debatte im Deutschen Bundestag. Können sich angehende Ruheständler auch 25 Jahre später noch sicher sein, dass die gesetzliche Rente reicht?

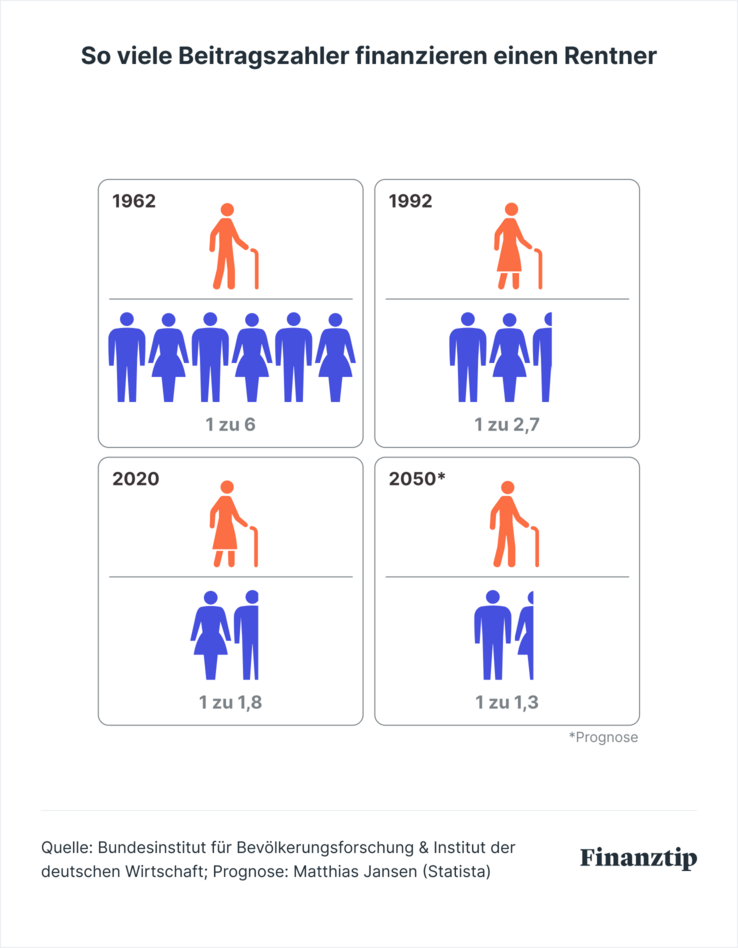

Unser Rentensystem funktioniert nach dem Umlageverfahren. Die Erwerbstätigen von heute finanzieren die Renten von heute – und zwar so lange, bis sie selbst in Rente gehen und die nachfolgende Generation wiederum für ihre Rente aufkommt. Das System stößt aber seine Grenzen, weil die Deutschen immer älter werden. Und demzufolge auch immer länger Rente beziehen. Hinzu kommt, dass seit Einführung des Rentensystems immer weniger Kinder geboren werden. Damit fehlen Beitragszahler.

Zum Vergleich: Vor 60 Jahren kam ein Rentenbezieher auf sechs Beitragszahler. Im Jahr 2020 waren es dagegen nur noch 1,8 Beitragszahler, die eine Rentnerin versorgt haben. Die Prognose für 2030: Ein Ruheständler wird voraussichtlich nur noch von 1,5 Beitragszahlern finanziert.

Um die gesetzliche Rente in Zukunft finanzieren zu können, müssen entweder die Einnahmen erhöht oder die Ausgaben gesenkt werden. Das System braucht eine Reform. Wie genau die aussehen wird, ist noch unklar. Eine Erhöhung des Rentenalters, sieht der Koalitionsvertrag der Ampelregierung nicht vor. Stattdessen soll die Rentenversicherung künftig auch Geld an Aktienmärkten anlegen, um höhere Renditen zu erwirtschaften. Ob diese Pläne reichen, um das Rentensystem zu stabilisieren, da sind Experten aber skeptisch.

Doch das alles soll Dich nicht entmutigen. Die gesetzliche Rente wird weiter ein wichtiges Standbein der Altersvorsorge bleiben und der Staat einiges tun, um dieses zu stützen.

Allerdings wirst Du im Verhältnis wohl nicht mehr so viel Rente ausgezahlt bekommen wie frühere Generationen. Also verlass Dich nicht nur auf das gesetzliche Rentensystem. Fang stattdessen an, Dir frühzeitig weitere Standbeine für Deine Rente aufzubauen – indem Du privat vorsorgst. Dafür solltest Du allerdings wissen, mit wie viel Rente Du ungefähr rechnen kannst. Konkret: Du solltest Deine Rentenlücke kennen.

Ein stetig absinkendes Rentenniveau, eine steigende Rentenbesteuerung oder Beitragserhöhungen: Die gesetzliche Rente reicht häufig nicht aus, um auch im Ruhestand den gewohnten Lebensstandard fortzuführen. Sogar die Rentenversicherung weist Dich darauf hin, dass eine Lücke zwischen den Beträgen klaffen wird, die Du bisher als Erwerbstätiger verdient hast und später als Rentner bekommen wirst. Die Differenz, die Dir fehlt, um weiterhin so zu leben wie vor dem Renteneintritt, beschreibt Deine Rentenlücke, auch Versorgungslücke genannt.

Laut einer kürzlich veröffentlichten Erhebung des Gesamtverbands der Deutschen Versicherungswirtschaft wissen mehr als ein Drittel der Befragten nicht, ob und wie viel Rente sie später einmal bekommen werden, geschweige denn, wie hoch ihre Rentenlücke ausfällt.

Sollte es Dir auch so gehen, kannst Du das mit drei simplen Fragen ändern.

Die Antwort darauf bekommt Du jedes Jahr in Papierform von der DRV zugeschickt, zumindest dann, wenn Du mindestens 27 Jahre alt bist und wenigstens fünf Beitragsjahre eingezahlt hast. Die sogenannte Renteninformation ist eine Hochrechnung Deiner möglichen Altersrente.

Solltest Du Deine Renteninformation vor Dir liegen haben, findest Du auf der ersten Seite einen schwarz umrandeten Kasten, in dem drei Zahlen stehen. Die erste Zahl gibt die Höhe der Erwerbsminderungsrente an. Die zweite Zahl bezieht sich auf die Regelaltersrente und gibt das an, was Dir die Rentenversicherung zahlen würde, solltest Du Stand jetzt nichts mehr in die Rentenkasse einzahlen, etwa weil Du Dich selbstständig gemacht hast. Den Betrag darunter bekämst Du hingegen ausgezahlt, wenn Du weiterhin so einzahlen würdest wie in den letzten fünf Jahren.

Da die DRV weder Lohnsteigerungen noch Rentenanpassungen berücksichtigt, kannst Du davon ausgehen, im Alter eine wesentlich höhere Rente zu beziehen, als im schwarz umrandeten Kasten angegeben ist. Wie viel höher sie sein wird, verrät Dir ein Blick auf den Absatz zur Rentenanpassung, den Du ebenfalls auf Seite eins Deiner Renteninfo findest.

Im Absatz zur Rentenanpassung geht es darum, wie viel Rente Du inklusive künftiger Steigerungen erwarten kannst. Da die DRV nicht vorhersagen kann, um wie viel die Renten steigen, behilft sie sich mit zwei Szenarien. Einmal rechnet sie mit einer Rentensteigerung von 1 Prozent und einmal mit einer von 2 Prozent. Wir bei Finanztip gehen davon aus, dass die goldene Mitte dem wahrscheinlichsten Szenario entspricht. Daher rechnen wir mit einer Rentensteigerung von 1,5 Prozent. Am besten Du addierst die im Absatz zur Rentenanpassung ausgewiesenen Zahlen und teilst sie anschließend durch zwei. Dann erhältst Du Betrag, den Du später aller Voraussicht nach an gesetzlicher Rente bekommen wirst.

Solltest Du also laut Renteninfo bei einer Anpassung von 1 Prozent mit einer Rente von 1.200 Euro rechnen können und bei einer 2-prozentigen Anpassung mit 1.600 Euro, ergibt sich folgender Betrag:

1.200€ + 1.600€ = 2.800€

2.800€/2 = 1.400€.

In diesem Beispiel bekämst Du also voraussichtlich 1.400 Euro Rente.

Da alle Beträge in brutto ausgewiesen sind, musst Du davon noch Steuern und Sozialversicherungsbeiträge wie Kranken- oder Pflegeversicherung abziehen. Wie viel Steuern zukünftig zu zahlen sind, kann auch Finanztip nicht vorhersehen. Daher raten wir Dir, noch einmal pauschal 20 Prozent abzuziehen. Ausgehend von den 1.400 Euro ergäbe sich so ein Betrag von rund 1.100 Euro monatlich. Und das entspräche in unserem Beispiel Deiner voraussichtlichen Nettorente im Alter.

Da Du nun weißt, wie viel Dir die DRV voraussichtlich im Alter zahlen wird, kannst Du nun darüber nachdenken, wie viel Geld Du als Ruheständler brauchen wirst.

Deinen Versorgungsbedarf kannst Du auf zweierlei Arten ermitteln: entweder per Daumenregel oder mittels eines Haushaltsbuches.

Wenn Du die Daumenregel anwendest, solltest Du als Rentner wenigstens 80 Prozent Deines letzten Nettoeinkommens zum Leben haben. Wahrscheinlich hast Du noch ein paar Arbeitsjahre vor Dir bis zur Rente. Für einen Näherungswert kannst Du aber einfach mit Deinem aktuellen Monatseinkommen rechnen.

Sei Dir aber bewusst: Wer viel verdient, hat einen höheren Versorgungsbedarf. Und damit auch eine größere Rentenlücke. Häufig brauchen Gutverdienende aber keine 80 Prozent ihres Nettoeinkommens, um im Alter gut zu leben. Deshalb kann es sinnvoller sein, sich Deiner Wunschrente mithilfe eines Haushaltsbuches zu nähern.

Variante zwei sieht vor, dass Du für zwei, drei Monate ein Haushaltsbuch führst und all Deine Ausgaben für Miete, Strom, Lebensmittel oder Freizeitaktivitäten aufzeichnest. Wenn Du weißt, wie viel Du monatlich im Schnitt ausgibst, solltest Du ruhig noch ein bisschen was oben drauf schlagen, etwa für alterstypische Ausgaben wie Medikamente oder für die kleinen oder großen Wünsche, die Du Dir vielleicht als Rentner erfüllen willst. Die so ermittelte Summe gibt Dir die Höhe Deiner Wunschrente an.

Beide Möglichkeiten sind keine allzu exakte Wissenschaft. Auch weil sich zukünftige Ereignisse kaum vorhersagen lassen. Und trotzdem bestimmen der frühzeitige Tod des Partners oder der Partnerin, eine Scheidung oder Krankheit die Höhe Deiner Wunschrente. Letztlich geht es eher darum, einen Betrag zu ermitteln, von dem Du später mal gut auskommen wirst. Und dafür liefern Dir das Aufzeichnen Deiner Ausgaben oder die Daumenregel einen sehr guten Anhaltspunkt.

Es braucht noch einen weiteren Rechenschritt, bis Du die Versorgungslücke endgültig ermittelt hast. Denn auch bei der Wunschrente gilt: Lass die Inflation nicht außen vor. Um wirklich den Gegenwert der Wunschrente zum Renteneintritt zu haben, braucht Du einen deutlich höheren Betrag. Wie viel höher, kannst Du mit einem Inflationsrechnerberechnen. Das Ergebnis entspricht dann Deiner Wunschrente.

Nachdem Du ermittelt hast, wie viel gesetzliche Rente Dir die DRV voraussichtlich zahlen wird und wie hoch Dein Versorgungsbedarf ist, kannst Du nun Deine Rentenlücke ermitteln. Dafür brauchst Du lediglich Deine voraussichtliche gesetzliche Rente von Deiner Wunschrente abzuziehen. Die Differenz davon entspricht Deiner Rentenlücke. Und die gibt an, welcher Geldbetrag Dir im Alter fehlt bis zur Wunschrente.

Rentenlücke = Wunschrente – voraussichtliche gesetzliche Rente

Damit es nicht nur bei der Theorie bleibt, berechnen wir nachfolgend die Rentenlücke für Kati.

Kati ist 30 Jahre alt, verdient aktuell 3.000 Euro brutto, was knapp 1.900 Euro netto entspricht und hat noch 37 Jahre bis zur Rente. Kati fragt sich, wie viel sie monatlich zurücklegen muss, um ihre Rentenlücke zu schließen. Dazu muss Kati erst einmal wissen, wie hoch ihre Versorgungslücke ist.

Ein Blick auf die Renteninfo in den Absatz zur Rentenanpassung verrät Kati, dass sie voraussichtlich mit 2.700 Euro Rente rechnen kann – der Mittelwert aus der der 1-prozentigen und 2-prozentigen Rentenanpassung.

Dann zieht sie davon pauschal 20 Prozent für Steuern und Sozialversicherung ab. Damit bliebe ihr eine Netto-Rente von etwas über 2.100 Euro monatlich.

Als nächstes überlegt sich Kati, welche Summe sie im Alter gern zur Verfügung hätte und greift dafür auf die Daumenregel zurück. Da Kati nicht weiß, wie viel sie in knapp 37 Jahren verdienen wird, behilft sich mit dem, was sie aktuell verdient. 80 Prozent von 1.900 Euro netto wären knapp 1.500 Euro. Da diese 1.500 Euro Stand jetzt sind, muss Kati für eine entsprechende Zukunftsprognose die Inflation berücksichtigen.

1.500€ x (1+ 0,02)^37 = 3.100€ (alternativ: Inflationsrechner)

Ausgehend von einer Preissteigerung von 2 Prozent, ergibt sich für Kati ein Bedarf von gut 3.100 Euro. Und das ist der Betrag, den Kati monatlich im Alter zur Verfügung haben sollte – ihre Wunschrente.

Bisher hat Kati allerdings nur die 2.100 Euro aus der gesetzlichen Rente. Zieht sie das von ihrer Wunschrente ab, erhält sie ihre Rentenlücke.

3.100€ – 2.100€ = 1.000€

(Wunschrente) (gesetzliche Rente) (Rentenlücke)

Kati hat eine Versorgungslücke von 1.000 Euro. Sollte Kati 84 Jahre alt werden, würden ihr als Rentnerin 17 Jahre lang 1.000 Euro fehlen, in Summe 204.000 Euro.

Mit Hilfe von Kati verraten wir Dir, wie Du Dein individuelles Sparziel berechnen kannst.

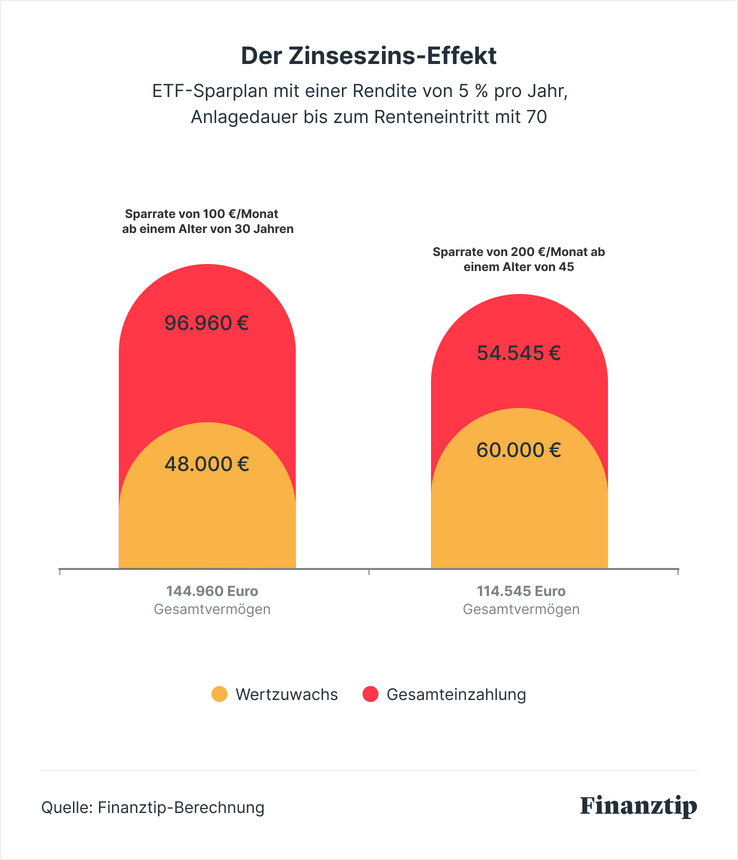

Nachdem Kati weiß, wie groß ihre Rentenlücke ist, entscheidet sie sich, sofort zu handeln und zusätzlich Geld fürs Alter zurückzulegen. Denn Kati weiß, wenn sie direkt loslegt, hat sie einen entscheidenden Vorteil auf ihrer Seite: den Faktor Zeit.

Deswegen eröffnet Kati für ihre private Altersvorsorge ein kostenloses Wertpapierdepot und investiert in einen ETF auf den MSCI World. Dieser Aktienindex fasst Papiere von 1.600 Unternehmen aus 23 Ländern zusammen. Damit ist der ETF, in den Kati ihr Geld investiert, sehr breit aufgestellt.

Durch den Frugalisten-Rechner von Finanztip weiß Kati, dass sie monatlich einen Betrag von 163 Euro in ihren ETF-Sparplan investieren muss, um ihre Rentenlücke von 1.000 Euro zu schließen – unter der (vorsichtig gerechneten) Voraussetzung, dass ihre Geldanlage 5 Prozent Rendite pro Jahr bringt. Zieht sie das 37 Jahre lang konsequent durch, hat sie zum Renteneintritt genau die Summe, die sie braucht, um sich jeden Monat 1.000 Euro auszuzahlen.

Nicht jeder hat wie Kati Monat für Monat 160 Euro übrig, um sie in die Altersvorsorge fließen zu lassen. Trotzdem hilft jeder Euro, den Du erübrigen kannst, um Deine Rentenlücke zu verkleinern. Und: Je früher Du anfängst, umso geringer ist die monatliche, finanzielle Belastung. Denn Du bringst mehr Zeit bis zur Rente mit, profitierst länger vom Zinseszins und sitzt mögliche Schwankungen am Aktienmarkt einfach aus.

Wie genau Du vom Zinseszins profitierst, veranschaulicht die nachfolgende Grafik:

Deshalb der Appell an Dich: Fang an, privat vorzusorgen – am besten noch heute.

Welche weiteren Möglichkeiten Du bei der privaten Altersvorsorge hast, verraten wir Dir in den Podcastfolgen 19 und 20.

Wir freuen uns über Dein Feedback, Shares und Likes oder eine Nachricht über unseren Instagram-Kanal „Auf Geldreise“.

Alle Finanztip-Podcasts siehst Du auf dieser Seite.

Wir aktualisieren alle Artikel kontinuierlich für Dich. Falls Du Fragen oder Anmerkungen hast, teil uns diese gerne mit. Und abonniere gerne diesen Podcast sowie unseren wöchentlichen Newsletter: Dort bekommst Du jeden Freitag ein ausführliches Update zu den wichtigsten Entwicklungen der vergangenen Tage.