Du denkst, ein ETF macht immer um die 6% Rendite pro Jahr? Und bei einem Verkauf zahlst Du 25% Steuern? Naja, das ist höchstens die halbe Wahrheit:

1. Auf 6% Rendite p. a. ist kein Verlass

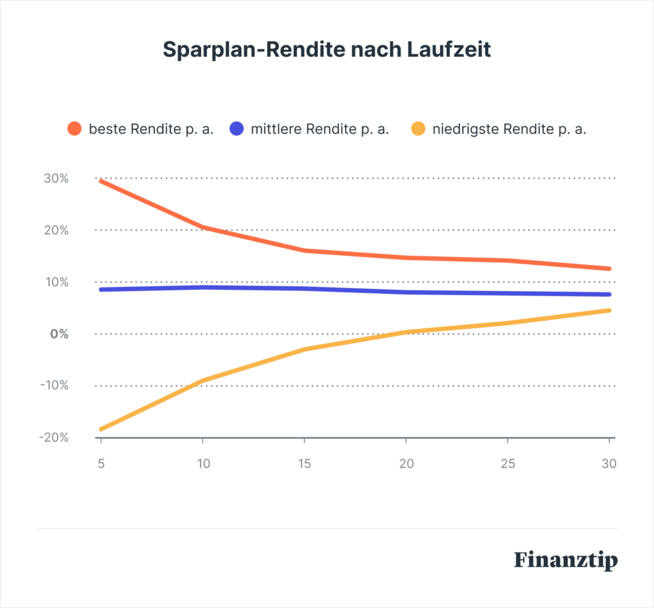

Klar ist das der langfristige Durchschnitt, wenn Du mindestens 15 Jahre in einen weltweiten Aktien-ETF wie den MSCI World investierst. Aber die Bandbreite, die da rauskommen kann, ist riesig.

Für einen ETF-Sparplan über 200€ im Monat haben wir das mal für die Jahre seit 1970 ausgerechnet. Im schlechtesten 15-Jahreszeitraum hättest Du hier –3% p. a. gemacht. Also insgesamt 36.000€ eingezahlt, aber am Ende nur noch 28.930€ übrig gehabt. Im besten 15-Jahreszeitraum dagegen wärst Du auf +16% p. a. gekommen. Die 36.000€ wären also zu ganzen 135.130€ herangewachsen.

Erst wenn Dein Sparplan richtig lang läuft, kannst Du Dich auf eine durchschnittliche Rendite von 6% p. a. verlassen. Denn über die Jahre hinweg laufen das schlechteste und das beste Ergebnis zusammen:

Nach unserer Einschätzung kommst Du in einem schlechten Szenario aber auch mal bei +4% p. a. und in einem guten bei +8% p. a. raus.

Umso wichtiger ist es, dass Du möglichst früh mit einem Sparplan anfängst und auch im Alter – zumindest einen Teil – in ETFs behältst. Denn das stabilisiert langfristig Deine Rendite.

2. Der Steuersatz ist viel niedriger als 25% + Soli

Generell gilt zwar, dass Du auf Kapitalerträge aus Deinem Aktien-ETF Abgeltungssteuer von 25% plus Soli zahlen musst, also insgesamt 26,375% (ohne Kirchensteuer). Aber bei Aktien-ETFs und -Fonds sind immer 30% Deiner Erträge steuerfrei. Es bleibt also ein effektiver Steuersatz von ca. 18,5%.

Und dann hast Du noch Deinen Sparerpauschbetrag von 1.000€ pro Jahr, auf den die 30% auch angerechnet werden. Unterm Strich zahlst Du also erst ab einem Ertrag von 1.428€ pro Jahr Steuern.

3. Die TER enthält nicht alle Kosten

Total Expense Ratio (TER) bedeutet eigentlich Gesamtkostenquote. Sie enthält zwar Verwaltungskosten, Gebühren für die Depotbank, Lizenzgebühren und Kosten für die Wirtschaftsprüfung, aber dafür sind sowas wie Transaktionskosten nicht mit drin. Das sind die Kosten, die der ETF hat, wenn er Aktien kauft oder verkauft.

Auch Swap-Gebühren bei synthetischen ETFs oder Kosten und Einnahmen aus Wertpapierleihe sind in der TER nicht enthalten. Die TER sollte also kein Vergleichskriterium sein, wenn Du Dich für oder gegen einen ETF entscheidest. Den passenden ETF findest Du mit unserem ETF-Finder.

4. Aktien aus ETFs liegen bei einer anderen Bank

Und nicht beim Anbieter des ETFs. Bei Xtrackers ist das z. B. die State Street Bank. Denn bei allen Fonds, die nach europäischem Recht verwaltet werden, gibt es dafür eine extra Depotbank.

Und das ist auch gut so: Das schützt Dein Vermögen, wenn Dein ETF-Anbieter pleitegeht. Denn im Pleitefall können die Gläubiger des ETF-Anbieters so nicht auf Dein Geld zugreifen.