Update vom 13. August 2025: Die BBVA hat ihre Konditionen inzwischen angepasst. Das Aktionsangebot von 3 % p. a. wurde von einem Jahr auf sechs Monate reduziert. Im Anschluss bekommst Du einen Zinssatz, der nie mehr als 25 Prozentpunkte unter dem EZB-Einlagenzins liegt. Das wären aktuell 1,75 % p. a.

Eine der größten Banken Europas mischt aktuell den Giro- und Tagesgeldkonto-Markt in Deutschland auf: Vergangene Woche hat die „Banco Bilbao Vizcaya Argentaria“ (BBVA) aus Spanien einen deutschen Online-Ableger gestartet – und ist sofort offensiv auf Kundenfang gegangen. Das Paket umfasst auf den ersten Blick nur Highlights:

- Ein Girokonto ohne Führungsgebühr und ohne Bedingungen wie Gehaltseingang – mit 3 % Zinsen p. a. für ein volles Jahr auf bis zu 500.000 € bei monatlicher Gutschrift. Das ist ein ganzer Prozentpunkt mehr als die Bank momentan bei der EZB für Einlagen bekommt. Denk aber dran: Die gesetzliche Einlagensicherung schützt nur 100.000 €

- Eine Debitkarte von Mastercard ohne Jahresgebühr – mit 3 % Cashback auf bis zu 250 € im Monat, ebenfalls für ein Jahr. Das entspricht max. 90 € Cashback

- Ein zweiteiliges Bonusprogramm, wenn Du das Konto weiterempfiehlst. Teil 1: Mit Werbecodes kannst Du bis zu acht Leute zur BBVA lotsen und bekommst dafür je 30 €, also max. 240 €. Dafür müssen Geworbene binnen 90 Tagen einmal mit der Karte einkaufen. Die Geworbenen selbst bekommen 20 €

- Teil 2: Für die oder den ersten Geworbenen bekommst Du außerdem 0,25 % p. a. Extra-Zins für ein Jahr. Die Geworbenen bekommen den Extra-Zins auch. Bist Du sowohl Werber als auch Geworbener sind max. 0,5 % p. a. extra möglich, insgesamt also 3,5 % p. a. Die Bedingung für den Extra-Zins ist immer, dass die geworbene Person für einen Monat mind. 10.000 € auf dem Konto haben muss

- Du bekommst eine deutsche IBAN. Kapitalertragsteuer wird also bequem automatisch abgeführt. Oder Du kannst sie bis zu Deinen 1.000 € Sparerpauschbetrag per Freistellungsauftrag vermeiden

Kleiner Standardzins, keine Girocard, Geld abheben kostet

Ein paar Nachteile gibt’s aber:

- Nach dem Neukundenangebot für ein Jahr fällt der Zins von 3 % p. a. immer auf ein Viertel des aktuellen EZB-Einlagenzinses. Das wären aktuell sehr dünne 0,5 % p. a.

- Eine optionale Girocard gibt’s nicht

- Geld abheben kannst Du an Mastercard-Automaten, aber erst ab 150 € kostenlos. Darunter zahlst Du 2 € Gebühr. Du kannst aber im Einzelhandel kostenlos Bargeld bekommen. Künftig sollst Du dort auch Bargeld einzahlen können

Sogar deutsche Einlagensicherung – oder doch nicht?

Der aus unserer Sicht eigentliche Haken ist aber: Es gilt nicht die gesetzliche Einlagensicherung in Deutschland, sondern in Spanien – und damit empfehlen wir Dir grundsätzlich keine höheren Summen auf dem Konto zu parken. Das ist an einer prominenten Stelle auf der BBVA-Webseite auch noch so formuliert, dass Du es leicht missverstehen kannst:

Auf unsere Nachfrage zu dieser Darstellung auf der Webseite hat die BBVA bis zur gesetzten Frist nicht reagiert.

Update 7. Juli: Die BBVA hat sich nun gemeldet und nach unserem Hinweis die Darstellung auf ihrer Webseite angepasst. Der letzte Stichpunkt wurde in zwei Stichpunkte “Girokonto mit deutscher IBAN” sowie “Einlagensicherung bis zu 100.000 €” unterteilt. Einen konkreten Hinweis, dass es um die spanische Sicherung geht, gibt es an dieser Stelle weiterhin nicht. Allerdings soll das Thema in den FAQ zum Konto aufgegriffen werden.

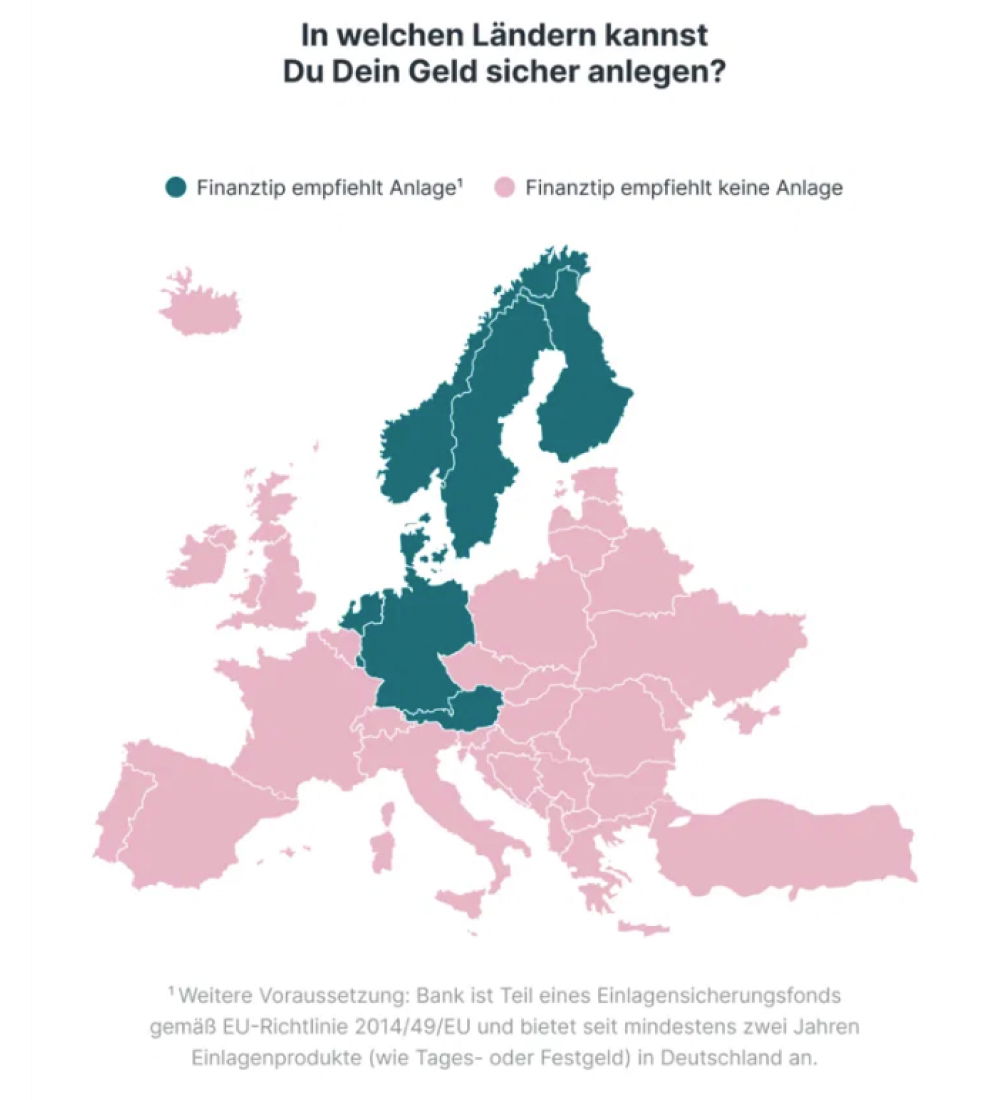

Warum wir keine Geldanlagen in Spanien empfehlen

Kurz gesagt, weil Spanien finanziell nicht so solide aufgestellt ist wie z. B. Deutschland oder Schweden. In allen EU-Mitgliedsstaaten und im Europäischen Wirtschaftsraum (EWR) ist die gesetzliche Einlagensicherung zwar gleich geregelt. Dahinter steckt aber keine zentrale EU-Notfallkasse. Stattdessen gibt‘s in jedem Land einen oder mehrere Entschädigungsfonds, die der EU-Vorgabe folgen. In diese Fonds zahlen alle Banken des Landes ein, damit Mittel zur Verfügung stehen, falls eine von ihnen pleitegeht.

Die Schwachstelle: Gerät eine sehr große Bank (wie z. B. die BBVA mit Kundengeldern i. H. v. über 450 Mrd. €) in Probleme oder kommt es sogar zu einer schweren Krise des gesamten Bankensektors, müssten die anderen Banken viel Geld in den Fonds nachschießen, wären dazu aber kaum in der Lage. Dann könnte nur noch der jeweilige Staat einspringen und für die Einlagen garantieren – wozu aber kein rechtlicher Zwang besteht.

Außerdem müsste der Staat sich das leisten können, also selbst über eine hohe Finanzkraft verfügen. Deshalb empfehlen wir nur Banken mit Einlagensicherung in EU-/EWR-Ländern, deren Bonität von mind. zwei der großen Ratingagenturen Standard & Poor’s, Moody’s und Fitch als sehr gut bewertet wird (mind. mit AA oder Aa2) und keine Agentur mehrere Stufen schlechter wertet. Und das ist bei Spanien – und sogar dem Großteil der Länder – mit den Noten A, Baaa1 und A- nicht der Fall:

Einen kompletten Überblick über das Notenschema und die Ratings aller EU-/EWR-Länder gibt Dir unser Ratgeber zur Einlagensicherung.

Die 2-Jahre-Regel

Neben der spanischen Einlagensicherung gibt’s noch einen zweiten Grund, warum wir Dir das als Tagesgeld-Ersatz nutzbare Girokonto der BBVA nicht empfehlen: Damit eine Bank in unseren Tagesgeld- und Festgeldvergleichen auftauchen kann, muss sie seit mindestens zwei Jahren Konten für Privatkunden in Deutschland anbieten.

Diese Regel gilt für spanische Riesen genauso wie für absolute Newcomer – einfach damit wir ihr Verhalten einschätzen können. So haben etwa das Branchenmedium Finanz-Szene und die F.A.Z. bereits über diverse Startschwierigkeiten bzw. Irritationen berichtet.

2,75 % p. a. bei Finanztip-Empfehlungen

Bist Du auf der Suche nach einem guten und sicheren Zinsangebot, das all unsere strengen Finanztip-Kriterien erfüllt, schau mal in unsere Tagesgeld- und Festgeld-Vergleiche. Beim Tagesgeld findest Du z. B. 2,75 % p. a. – nicht viel weniger als bei der BBVA. Diesen Zinssatz gibt’s für sechs Monate bei Comdirect oder für drei Monate bei Garanti Bank und Nexent Bank.

Brauchst Du ein neues Girokonto, empfehlen wir Dir in unserem aktuellen Vergleich C24 Smart, Consorsbank, Norisbank Top-Girokonto, DKB (Aktiv-Variante) und Santander BestGiro.