Tipps & Tricks

Perfektes Timing für Deinen ETF-Sparplan – gibt es das?

Du fragst Dich, ob es den perfekten Zeitpunkt im Monat gibt, um Deinen ETF-Sparplan auszuführen? Wir haben analysiert, welche Rolle das Timing wirklich spielt.

Tipps & Tricks

Du fragst Dich, ob es den perfekten Zeitpunkt im Monat gibt, um Deinen ETF-Sparplan auszuführen? Wir haben analysiert, welche Rolle das Timing wirklich spielt.

Sparplan-Ausführung: Oft kannst Du den Tag frei wählen

Monatsanfang oder -ende: Unterschied für Deine Rendite?

Fast gar nicht: Die Auswirkungen sind minimal

Mit einem ETF-Sparplan investierst Du regelmäßig einen festen Betrag in einen oder mehrere ETFs. Und zwar je nach Broker zu unterschiedlichen Zeitpunkten: Während die Ausführung Anfang des Monats am häufigsten ist, kannst Du bei manchen Brokern auch andere Tage auswählen.

Aber hat der Tag, an dem der Sparplan jeden Monat ausgeführt wird, auch Einfluss auf Deine Rendite? Diese Frage erreicht uns aus der Finanztip Community immer wieder. Deshalb haben wir das mal analysiert.

Wir haben den MSCI World in Euro seit 2001 untersucht. Dabei haben wir für jeden Tag im Monat einen Sparplan über fünf Jahre simuliert und geschaut, wie viele Anteile man, je nach Tag, im Schnitt für 100 € gekauft hätte.

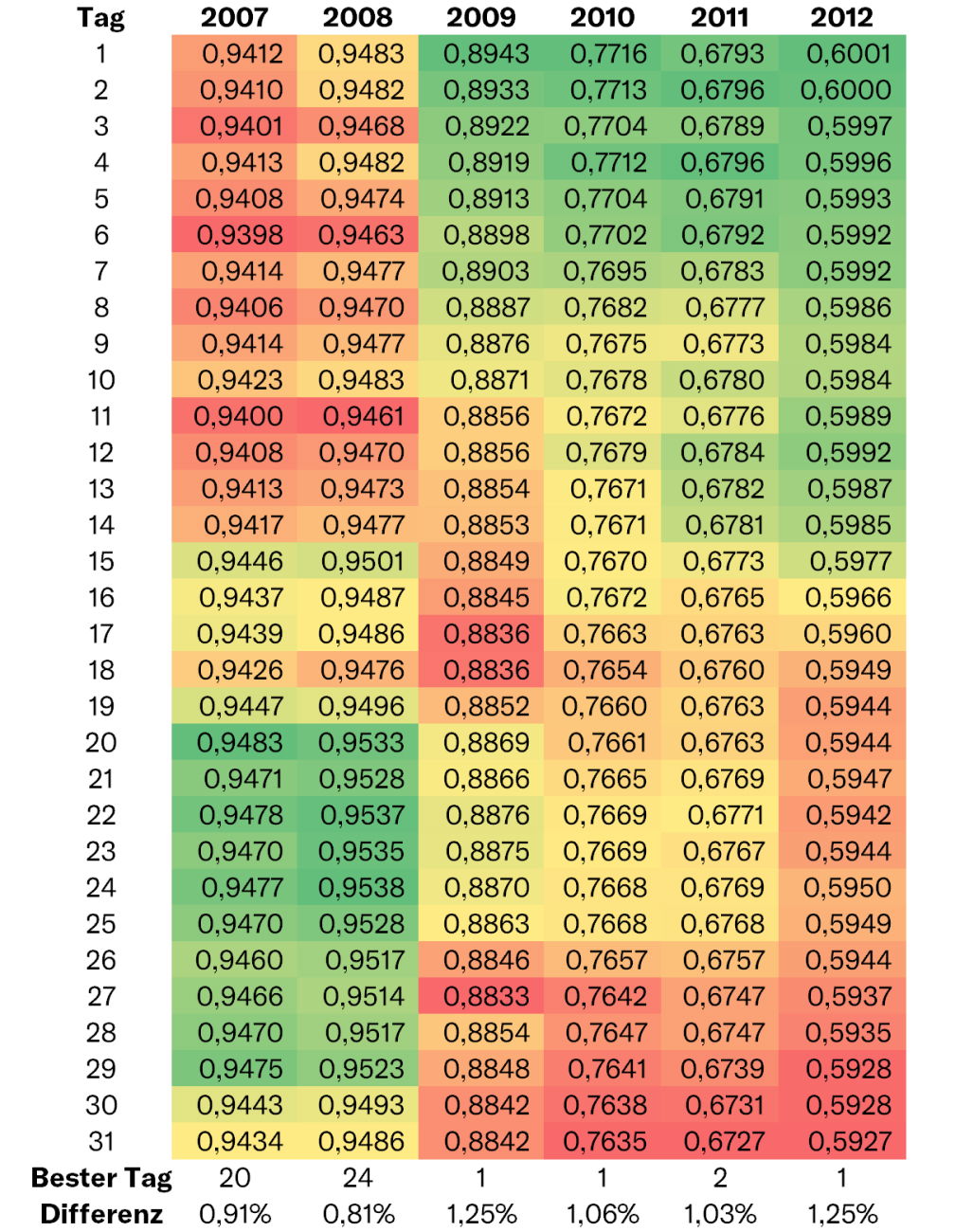

Wir haben diesen Zeitraum dann über mehrere Jahre hinweg verschoben, also z. B. zuerst von 2001 bis 2006, dann von 2002 bis 2007 und so weiter. Das Ergebnis haben wir in einer Heatmap zusammengetragen. Je grüner, desto besser. Hier ein Auszug:

Jede Spalte steht für ein Startjahr für den 5-Jahres-Sparplan, und jede Zeile zeigt die Tage im Monat. Der Wert und die Farbe in jeder Zelle stellen dar, wie viele fiktive Anteile Du durchschnittlich an diesem Tag des Monats im jeweiligen 5-Jahres-Zeitraum für 100 € kaufen konntest.

Beispiel: Wenn Du beispielsweise ab Januar 2007 fünf Jahre lang immer am sechsten des Monats investiert hättest, hättest Du im Schnitt 0,9398 Anteile des ETFs für 100 € erworben. Hättest Du im Gegenzug immer am 20. des Monats investiert, hättest Du im Schnitt 0,9483 Anteile für 100 € erworben. Mit einem Sparplan am 20. des Monats wärst Du also minimal besser gefahren als mit einem am sechsten des Monats.

Wichtig: Die Zahlen in einer Zeile sind nicht miteinander vergleichbar, sondern nur innerhalb der Spalte. Das bedeutet, dass der Wert von 0,9398 Anteilen im Jahr 2007 nicht direkt mit den 0,6792 Anteilen im Jahr 2011 verglichen werden kann. Ein niedrigerer Wert in einer anderen Spalte (z. B. 2011) bedeutet nicht, dass Du „Verlust“ gemacht hast, sondern spiegelt einfach die unterschiedliche Marktentwicklung wider.

Unten in der Tabelle siehst Du die Differenz – also den Unterschied zwischen dem besten und dem schlechtesten Kaufzeitpunkt im Monat. In unserem Heatmap-Auszug oben liegt er zwischen 0,81 % (Startjahr 2008) und 1,25 % (2009/2012). Den größten Unterschied in der gesamten Analyse gab es aber 2004 mit 1,3 %, den kleinsten 2003 mit 0,54 %.

Heißt: Der Unterschied zwischen dem besten und dem schlechtesten Ausführungstag im Monat in einem Zeitraum von fünf Jahren beträgt maximal 1,3 %, aber nicht mehr. Achtung: nicht jährlich, sondern über den gesamten Zeitraum von fünf Jahren.

Hättest Du von 2004 bis 2008 jeden Monat am im Schnitt schlechtesten Tag 100 € investiert (insgesamt also 6.000 €), wären nach den fünf Jahren 4.306 € übrig geblieben. Mit dem besten Tag wären es 4.362 € gewesen, also gerade einmal 56 € bzw. 1,3 % mehr. Das insgesamt hohe Minus in beiden Fällen liegt an der Finanzkrise in diesem Zeitraum.

Disclaimer: Es geht hier um den Index, ETF-Kosten sind also nicht berücksichtigt, sodass das Ergebnis in der Praxis leicht abweichen kann.

In der Zeile über der Differenz haben wir zusammengetragen, welcher Tag des Monats der beste Ausführungstag war. Wie Du in der Heatmap sehen kannst, war 2007 im Schnitt der 20. des Monats der beste Ausführungstag. So war es auch in den drei Jahren davor. 2009 und 2010 war dagegen der erste des Monats im Schnitt der beste Tag.

Auf der Heatmap kannst Du außerdem sehen, dass bis 2008 tatsächlich das Monatsende etwas besser war als der Monatsanfang. Danach hat sich das gedreht und in den letzten Jahren war der Monatsanfang besser.

In beiden Zeiträumen (bis 2008 und ab 2008) gibt’s aber auch Ausreißer in die andere Richtung: Mal weichen der Monatsanfang und mal das Monatsende ungewöhnlich stark in eine Richtung ab. Das bestätigt, dass der Kaufzeitpunkt doch einen gewissen, aber kleinen Einfluss haben kann. Im Voraus wissen kannst Du das aber nicht.

Aber wie sieht es langfristiger aus? Dafür haben wir zusätzlich noch einen längeren Sparplan als die 5-Jahres-Zeiträume simuliert: 2001 bis heute, 2002 bis heute usw. Das Ergebnis: Je länger Dein Sparplan läuft, desto geringer werden tendenziell auch die Unterschiede zwischen den Ausführungstagen. Von 2001 bis heute liegt der Unterschied zwischen dem besten und dem schlechtesten Tag bei 0,58 % – und das ist über fast 25 Jahre quasi nichts.

Einen bestimmten Tag, der immer besser wäre als andere Tage, konnten wir nicht ermitteln. Und selbst wenn Du immer den langfristig besten Tag im Monat erwischt hättest, hättest Du nur einen minimal höheren Depotwert erzielt. Das Timing bringt langfristig also kaum einen Vorteil. Außerdem kannst Du sowieso nicht vorhersagen, welcher Tag der beste im Monat sein wird.

Du möchtest trotzdem genauer einstellen können, an welchem Tag Deine Sparpläne ausgeführt werden sollen? Zum Beispiel, damit Du das Sparen bzw. Investieren z. B. immer direkt nach Deinem Gehaltseingang erledigen kannst?

Hier ist eine Übersicht über einige Broker, die Finanztip empfiehlt:

Details zu diesen und unsere weiteren Finanztip-Empfehlungen findest Du in unserem Depotvergleich. Wie Du Deinen ersten Sparplan startest, erfährst Du in unserem Sparplan-Ratgeber. Und den passenden ETF dazu liefert Dir unser ETF-Finder.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen