Immobilienrente Wie holst Du Dir eine Zusatzrente aus der Immobilie?

Dirk Eilinghoff

Experte Baufinanzierung und Immobilien

Experte Baufinanzierung und Immobilien

Das Wichtigste in Kürze

So gehst Du vor

Inhalt

Der Ruhestand ist erreicht und das Haus abbezahlt. Doch wenn Reparaturen anfallen oder das Haus einen altersgerechten Umbau benötigt, kommen ältere Immobilieneigentümer gelegentlich an ihre finanziellen Grenzen.

Manchmal geht es aber schlicht darum, mehr finanzielle Freiräume zu schaffen. Wir zeigen Dir, wie Du Dir aus der Immobilie freies Kapital oder eine Rente schaffst, ohne Dein gewohntes Umfeld verlassen zu müssen.

Allen Modellen der Immobilienverrentung ist gemeinsam, dass Du in Deiner Immobilie wohnen bleiben kannst. Bei den meisten Modellen sind das lebenslange Wohnrecht und der Nießbrauch die Grundlage für die Immobilienverrentung.

Mit einem lebenslangen Wohnrecht kannst Du bis an Dein Lebensende in der Immobilie bleiben. Bei Verkauf der Immobilie wird das Wohnrecht in das Grundbuch eingetragen und ist Dir damit rechtlich zugesichert. Solltest Du allerdings in ein Seniorenheim ziehen, verlierst Du Dein Wohnrecht an der Immobilie.

Daher raten wir zu einem Nießbrauch. Das Nießbrauchsrecht garantiert Dir ein lebenslanges Wohn- und Nutzungsrecht an der Immobilie. Bei Umzug in ein Seniorenheim kannst Du Dein Zuhause vermieten und die Mieteinnahmen behalten.

Es gibt verschiedene Möglichkeiten, mit Deiner Immobilie im Alter Geld zu machen, ohne ausziehen zu müssen. Die meisten Modelle gehen mit einem Verkauf der Immobilie einher.

Wir raten Dir: Möchtest Du Dein Eigenheim behalten, hole Dir immer erst ein Angebot für einen Baukredit ein. Denn hast Du Deine Immobilie erst einmal verkauft, lässt sich das nicht mehr rückgängig machen, sprich: Dein Eigentum ist weg, und Du kannst die Immobilie auch nicht mehr vererben. Und manche Angebote halten wir schlichtweg für zu teuer.

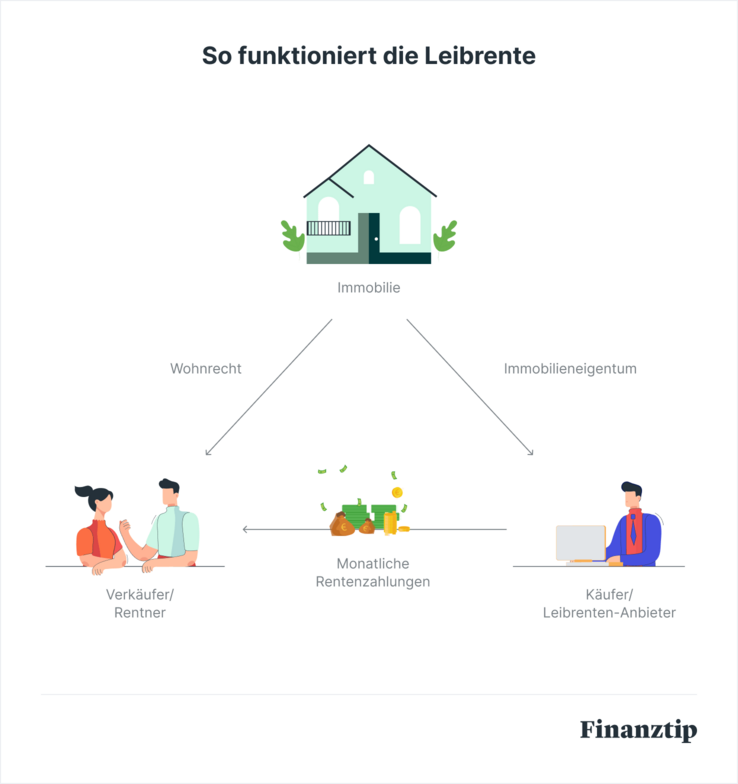

Die Leibrente ist eine Zusatzrente, die Du Dir mithilfe Deiner Immobilie verschafft: Du verkaufst Deine Immobilie an einen Leibrenten-Anbieter oder an nahestehende Verwandte und erhältst dafür eine lebenslange Rente. Zusätzlich kannst Du bis an Dein Lebensende in Deiner Immobilie wohnen bleiben.

Für die Immobilie und ihre Instandhaltung gibst Du alle Verantwortung ab. Der Käufer Deiner Immobilie zahlt sämtliche Kosten rund um Deine Immobilie: die notwendigen Reparaturen, Sanierungen und die Grundsteuer.

Du kannst Deine Immobilie auch an eine Privatperson verkaufen, den Kaufpreis bekommen und einen Nießbrauch vereinbaren. Wenn Du eine Rente erhalten möchtest, kannst Du den Kaufpreis anschließend bei einem Versicherer einzahlen, der Dir dafür eine lebenslange Sofortrente zahlt.

Der Verkauf mit Nießbrauch ist allerdings ein Modell, das wir Dir nicht empfehlen. Zum einen ist es schwierig, eine Immobilie mit einem Nießbrauch zu verkaufen. Denn der Käufer hat bis zu Deinem Tod keine Möglichkeit, die Immobilie selbst zu nutzen. Dieser Umstand wird den Kaufpreis nach unten drücken.

Und nach wie vor musst Du die Kosten für die Immobilie, wie Instandhaltung und Grundsteuer, selbst zahlen. Außergewöhnliche Reparaturen muss zwar der Käufer zahlen, trotzdem können anstehende Reparaturen und deren Bezahlung zu Streitigkeiten führen.

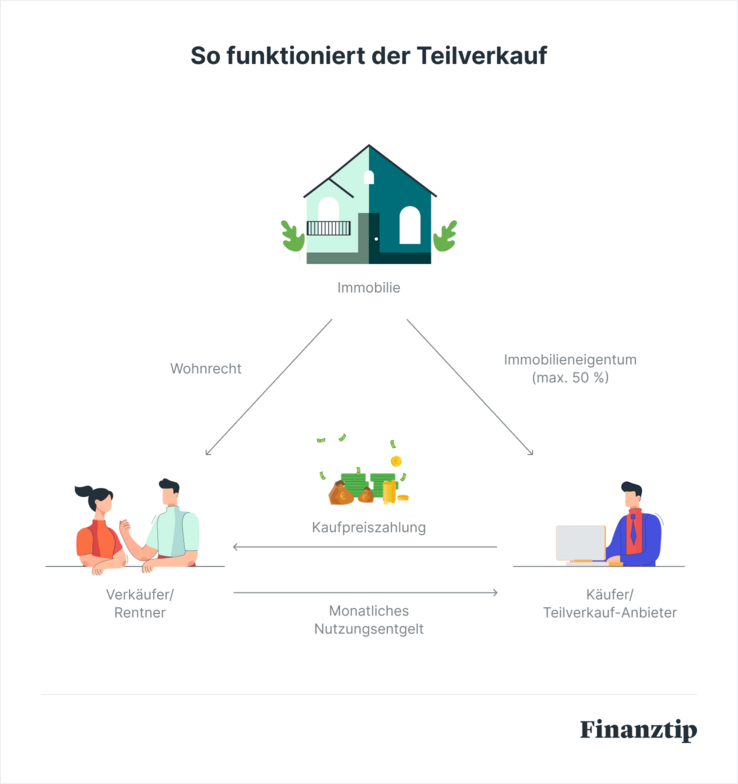

Beim Teilverkauf verkaufst Du nicht sofort Deine gesamte Immobilie, sondern nur einen Teil (bis zu 50 Prozent). Trotzdem darfst Du weiterhin die komplette Immobilie allein nutzen.

Aber auch dieses Modell empfehlen wir Dir nicht. Den Kaufpreis für den verkauften Teil bekommst Du zwar auf einen Schlag. Doch mit dem Teilverkauf sind viele Kosten verbunden: Damit Du den verkauften Teil nutzen darfst, musst Du eine Art Miete zahlen. Und Du bist weiterhin dafür verantwortlich, dass Dein Haus in einem guten Zustand bleibt.

Einige Banken, Volksbanken und Sparkassen bieten eine Zusatzrente in Form eines Darlehens an, eine Umkehrhypothek. Hier verkaufst Du Deine Immobilie nicht, sondern beleihst sie nur. Deine Immobilie dient wie bei einem Baukredit als Sicherheit für die Bank. Zu Lebzeiten zahlst Du nur die Zinsen. Allerdings sind diese Kredite sehr unterschiedlich ausgestaltet. Wenn Du mehr zur Umkehrhypothek erfahren möchtest, schaue in unseren Ratgeber zur Umkehrhypothek.

Die Gründe für eine Immobilienverrentung sind vielfältig. Mit Deiner selbstbewohnten Immobilie sparst Du Dir die monatlichen Mietzahlungen. Hast Du auch Deinen Baukredit getilgt, zahlst Du nur noch die Nebenkosten für Strom, Heizung und Grundsteuer. Du wohnst also insgesamt sehr günstig. Doch im Alter kommen weitere Ausgaben auf Dich zu.

Auch wenn Du Rentner bist, muss das Haus renoviert und repariert werden: Ab und zu müssen Teile des Hauses oder der Wohnung erneuert werden, weil sie nicht mehr zeitgemäß oder einfach kaputt sind. Mal ist es das Bad, mal der neue Wintergarten, das Dach oder die Heizung. Doch oft fehlt hierfür das Geld.

Das Bad ist nicht barrierefrei oder Du benötigst einen Treppenlift für Dein Haus. Wenn ein altersgerechter Umbau ansteht, kann Dich das viele Tausend Euro kosten.

Sozialversicherungen decken nicht immer alle Leistungen im Alter ab. Viele Medikamente und Hilfen im Alltag musst Du selbst zahlen. Eine Haushaltshilfe, die Dich bei Deinen alltäglichen Aufgaben unterstützt, kostet Dich viel Geld. Eine Pflege zuhause ist manchmal unbezahlbar, denn je nach Pflegegrad beteiligen sich die Pflegekassen nur mit einem geringen Betrag. Das Geld aus der Immobilie kann genau für diese Leistungen eingesetzt werden.

Vielleicht hast Du auch den Wunsch nach finanzieller Freiheit. Du möchtest mit Deinem Lebensgefährten verreisen, dem Golfclub beitreten oder den Enkelkindern hin und wieder eine Freude bereiten. Das sind Kosten, die mit einer „Standardrente“ manchmal nicht zu stemmen sind.

Du kannst auch im Alter nochmal einen Baukredit aufnehmen, wenn Du nicht verkaufen möchtest und das Geld für eine monatliche Rate hast. Ein Baukredit schneidet im Vergleich zum Teilverkauf wesentlich besser ab:

Bewährtes Modell - Wie ein Baukredit funktioniert, weißt Du schon: Eine Bank gibt Dir ein Darlehen gemessen an dem Wert Deiner Immobilie. Es wird eine sogenannte Grundschuld in das Grundbuch eingetragen, womit die Bank die Immobilie verkaufen darf, wenn Du das Darlehen nicht mehr zahlen kannst. Umgangssprachlich wird Deine Immobilie „beliehen“.

Du bleibst Eigentümer - Beim Baukredit bleibst Du Alleineigentümer Deiner Immobilie und kannst die Immobilie später komplett vererben. Beim Teilverkauf gibst Du einen Teil Deines Eigentums ab, was das Erbe schmälert. Wenn Deine Erben später die Immobilie behalten möchten, müssen sie den verkauften Teil erst einmal zurückkaufen. Auch wenn Deine Erben das Haus später komplett verkaufen möchten, müssen sie sich mit dem neuen Miteigentümer absprechen und den Verkaufserlös entsprechend der Anteile aufteilen.

Ein Baukredit ist in der Regel günstiger - Außer einer monatlichen Rate ändert sich für Dich bei einem weiteren Baukredit nicht viel. Weitere Kosten entstehen für Dich in aller Regel nicht. Und Du profitierst meist von einem günstigen Zinssatz. Mit welchem Zinssatz Du gerade rechnen kannst, erfährst Du in unserem Ratgeber über aktuelle Bauzinsen.

Auch für Rentner gibt es Möglichkeiten, einen Baukredit im Alter zu bekommen. Wie Du einen Baukredit im Alter bekommst, zeigen wir Dir in unserem Ratgeber zur Umkehrhypothek.

Die Leibrente ist eine Zusatzrente, die Du bis an Dein Lebensende erhältst.

Das Prinzip der Leibrente ist einfach: Du verkaufst einer Person Deine Immobilie. Die Person zahlt Dir im Gegenzug eine Rente. Die Zahlung kann monatlich, quartalsweise oder jährlich erfolgen. Du musst Dir keine Gedanken darüber machen, wie Du in 10, 15 oder 20 Jahren über die Runden kommst. Die Leibrente ist Dir bis zu Deinem Tod garantiert. Mit einer Leibrente kannst Du also Deine Immobilie (etwa Dein Haus) verkaufen und darin wohnen bleiben.

Die meisten Leibrenten-Anbieter vereinbaren mit Dir einen Nießbrauch, so dass Du für immer in Deinen eigenen vier Wänden bleiben kannst.

Um Instandhaltungen musst Du Dich nicht mehr kümmern. Deren Kosten übernehmen die Anbieter für Dich. Wie das Modell der Immobilienrente im Detail funktioniert, erfährst Du in unserem Ratgeber zur Leibrente.

Beim Teilverkauf bekommst Du keine monatliche Rente, sondern den Kaufpreis auf einen Schlag. Unternehmen erwerben einen Teil Deines Hauses (bis zu 50 Prozent) und zahlen Dir den Kaufpreis dafür. Auch in diesem Modell kannst Du in der Immobilie wohnen bleiben.

Unserer Einschätzung nach ist der Teilverkauf nicht empfehlenswert. Das Modell hat viele Tücken und unüberschaubare Kosten. Neben einer monatlichen Nutzungsgebühr für den verkauften Teil musst Du alle Instandhaltungen selbst zahlen. Und bei einem späteren Weiterverkauf der Immobilie wirst Du nochmals zur Kasse gebeten: Gegen Zahlung eines sogenannten Durchführungsentgelts wickeln die Teilverkauf-Anbieter den Verkauf für Dich ab.

Wir bei Finanztip sagen: Bevor Du Dein Haus in fremde Hände gibst, solltest Du ein Angebot für einen Immobilienkredit im Alter einholen. Neben dem klassischen Baukredit, bei dem Du Tilgung und Zinsen monatlich zahlst, gibt es die sogenannte Umkehrhypothek.

Ihren Ursprung hat die Umkehrhypothek in den USA: Dort hat sie sich als ein bekanntes Modell der Immobilienverrentung etabliert. Rentner erhalten ein Darlehen von der Bank, ähnlich wie bei einem Baukredit. Das Darlehen wird monatlich als Zusatzrente oder einmalig ausgezahlt. Die Immobilie dient der Bank dabei als Sicherheit. Der Unterschied zu einem normalen Baukredit: Der Rentner muss weder Zinsen noch Tilgung zahlen. Die Schulden werden nach dem Tod des Rentners mit dem Verkauf der Immobilie beglichen.

In Deutschland gibt es ähnliche Modelle, bei denen Du nur die Zinsen zahlen musst. Die Tilgung übernehmen später Deine Erben, wenn sie die Immobilie behalten möchten. Oder Deine Immobilie wird nach Deinem Tod verkauft. Dann wird das Darlehen mit dem Verkaufserlös beglichen. Du möchtest mehr zur Umkehrhypothek erfahren? Dann schaue in unseren Ratgeber zur Umkehrhypothek.

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos