Tipps & Tricks

Eigenheim um jeden Preis? Dieses Märchen kann Dich unglücklich machen

"Miete ist rausgeschmissenes Geld". Schon mal gehört? Dieses Finanzmärchen kann Dich unglücklich machen – und daran liegt’s.

Tipps & Tricks

"Miete ist rausgeschmissenes Geld". Schon mal gehört? Dieses Finanzmärchen kann Dich unglücklich machen – und daran liegt’s.

Eigenheim statt mieten: Das klingt für viele attraktiver

Eigenkapital: Das nötige Geld mitzubringen ist vielerorts aber schwer

Achtung: Kaufst Du trotzdem, kann das Stress verursachen

Es gibt eine ganze Menge Finanzmärchen, die immer wieder weitererzählt werden. Eines der häufigsten betrifft Immobilien: "Einen Kredit fürs Eigenheim aufzunehmen ist besser als Miete zu bezahlen" – oder auch: “Zahl lieber Dein eigenes Zuhause ab statt die Wohnung des Vermieters”.

Solche oder ähnliche Ratschläge hast Du bestimmt schon mal zu hören bekommen. Und sie klingen auf den ersten Blick auch schlüssig. Auf den zweiten Blick erweisen sie sich aber als klare Finanzmärchen, mit denen Finanztip-Chefredakteur Saidi in seinem neuen Buch "Finanzen ganz einfach" aufräumt.

Das Märchen "Lieber Kredit als Miete bezahlen" ist dabei besonders gefährlich – denn eine Fehlentscheidung zu einer Baufinanzierung kann Dich ein Vermögen kosten und besonders unglücklich machen.

Wenn Du eine Immobilie kaufen willst oder dem Märchen aufsitzt, dass das immer eine gute Idee ist, brauchst Du Eigenkapital. Und zwar am besten 20 % des Kaufpreises, 80 % leihst Du Dir von der Bank. Das Problem: In vielen deutschen Großstädten, aber auch in einigen ländlichen Regionen ist das wegen der hohen Kaufpreise mittlerweile eine wirklich hohe Summe.

Dazu kommt: Eine Immobilie ist immer teurer als ihr Verkaufspreis. Denn Du musst noch Dinge wie die Grunderwerbsteuer, Notargebühren und häufig auch noch eine Maklerin oder einen Makler bezahlen. Auch dafür solltest Du Geld auf der hohen Kante haben, nämlich ca. weitere 10 % des Kaufpreises.

Wer dem Märchen weiter aufsitzt und die eigene Immobilie unbedingt Wirklichkeit werden lassen möchte, ist vielleicht dazu verleitet, sie auch mit weniger Eigenkapital zu kaufen. Das wirkt sich auf Deine Finanzierung – und Dein ganzes Leben – aus. Beides wird deutlich stressiger.

Nehmen wir an, Du hast eine passende Immobilie gefunden:

Das Darlehen zahlst Du mit 6 % pro Jahr ab. Diese 6 % bestehen aus zwei Teilen: 4 % bezahlst Du an Zinsen, das sind reine Kosten für den Kredit. 2 % sind Tilgung, damit zahlst Du das geliehene Geld zurück. Macht in Summe 1.600 € pro Monat.

Denk unbedingt daran, Kreditangebote zu vergleichen, damit Du einen möglichst guten Zinssatz bekommst. Geh dafür zu Banken vor Ort und zu einem erfahrenen Vermittler.

Finanztip empfiehlt Interhyp und Baufi24. Auch Dr. Klein, Hüttig & Rompf sowie Hypofriend sind empfehlenswert.

Bringst Du kein Eigenkapital mit und hast Du beim Einkommen aber viel Spielraum, kann es sein, dass sich die Bank auf so eine Finanzierung ohne Eigenkapital einlässt:

Den reinen Kaufpreis zahlst Du wieder mit 6 % p. a. ab, davon 4 % für Zinsen. Das Geld für die Nebenkosten holst Du Dir als Ratenkredit über 10 Jahre, zu 6,7 % p. a. Macht dann als Monatsrate: 2.460 € pro Monat.

Im Vergleich zu der soliden Finanzierung steigt die Rate um 860 €, oder mehr als die Hälfte. Klingt nach hochriskant? Ist es meistens auch.

Jeden Monat deutlich mehr Geld für den Immokredit ausgeben zu müssen, ist eine Belastung. In jedem Fall brauchst Du ein hohes Einkommen, damit die Bank überhaupt mitspielt. Am besten gleich zwei hohe Einkommen. Und die sollten auch nicht sinken oder gar wegfallen.

Ist das noch nicht gesichert, kann es für Dich bedeuten, auf Jobsuche zu gehen und bei einer anderen Firma neu anzufangen. Für mehr Geld, aber auch mit mehr Unsicherheit, z. B. durch die neue Probezeit. Und möglicherweise musst Du weiter zur Arbeit fahren.

Das gleiche könnte dann auch für Deine Partnerin oder Deinen Partner gelten. Vielleicht müsst Ihr dadurch auch beide wieder Vollzeit arbeiten und habt weniger Zeit für die Familie.

Eine höhere monatliche Belastung spürst Du aber nicht nur dort: Vom spontanen Restaurant-Besuch übers Shopping bis zum Urlaub ist dann einfach weniger drin.

Ein Kauf ohne Eigenkapital wirkt sich also viel stärker auf Dein Leben aus, als Du am Anfang vielleicht denkst. Das kann für Stress sorgen – und damit steigt z. B. auch das Risiko für Streit in der Partnerschaft.

Leidet die Beziehung, kann sich das wiederum auf die Immobilie auswirken. Trennt Ihr Euch, müsst Ihr die Immobilie wahrscheinlich verkaufen und den Kredit so zurückzahlen. Dann drohen finanzielle Verluste. Schließlich könnt Ihr bei so einem Verkauf nicht abwarten, bis Ihr einen Käufer findet, der Euren geforderten Preis bezahlen will.

Wir raten Dir deshalb, vor dem Kauf möglichst viel Eigenkapital anzusparen. Auch wenn das dauert. Und sehr gut darüber nachzudenken, ob für Dich das Eigenheim wirklich die bessere Option als die Miete ist.

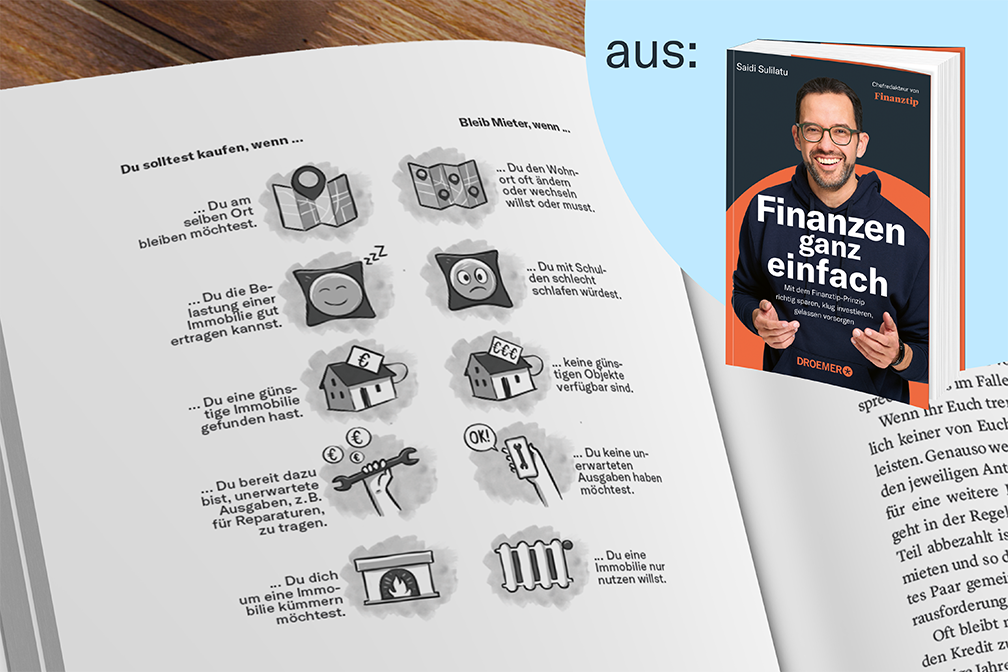

Das ist keine leichte Entscheidung – und aus finanzieller Sicht wahrscheinlich die bedeutendste Deines Lebens. Die musst Du aber nicht allein treffen. Nach welchen Kriterien Du entscheiden solltest, zeigt Dir z. B. diese Grafik aus Saidis Buch „Finanzen ganz einfach“:

Darin erklärt Dir Saidi u. a. so ausführlich wie noch nie, wie Du bei der großen Frage „Kaufen oder Mieten?“ die richtige Entscheidung triffst. Und zwar Deine eigene – unabhängig von Pauschal-Ratschlägen aus Deinem Umfeld oder Glaubenssätzen, die Du Dir vielleicht selbst auferlegt hast.

Mach also Schluss mit Finanzmärchen wie „Lieber Kredit als Miete zahlen“ – und bestell unser unabhängiges Sachbuch “Finanzen ganz einfach”.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen