Nachversicherung: BU-Rente später ohne Prüfung erhöhen

Beitragsdynamik: Rente steigt jährlich gegen Kaufkraftverlust

Rentenhöhe: Mindestens 80 % des Nettogehalts absichern

Mit einer Berufsunfähigkeitsversicherung (BU) sicherst Du Dein Einkommen ab, falls Du aus gesundheitlichen Gründen länger oder gar nicht mehr arbeiten kannst.

Das Problem: In vielen Fällen reicht die BU-Rente trotzdem nicht aus, um langfristig Deinen Lebensstandard zu sichern. Laut aktuellen Zahlen von Franke & Bornberg wurde Versicherten 2023 im Schnitt weniger als 1.200 €/Monat ausgezahlt. Und auch die neu abgeschlossenen Verträge liegen nur bei rund 1.260 €/Monat.

Was kannst Du tun, damit Dir das nicht passiert?

Damit Du im Fall der Fälle nicht vor dem gleichen Problem stehst und finanzielle Einbußen befürchten musst, solltest Du Dich richtig vorbereiten. Mit diesen drei Schritten reicht Deine BU-Rente im Ernstfall aus:

1. Nachversicherungsgarantie

Achte darauf, dass Dein Vertrag eine Nachversicherungsgarantie enthält. Damit kannst Du Deine BU-Rente später erhöhen – meist ohne erneute Gesundheitsprüfung.

Diese Option ist besonders wichtig, weil sich Deine Lebenssituation ändern kann. Wenn Du etwa ein Kind bekommst oder eine Immobilie kaufst, kannst Du die Nachversicherung nutzen, um Deine Absicherung an die neuen Umstände anzupassen.

Wann und unter welchen Voraussetzungen Du Deine BU-Rente aufstocken kannst, liest Du in unserem Ratgeber BU-Rente erhöhen.

2. Beitragsdynamik

Deine BU-Rente steigt automatisch jedes Jahr um einen vereinbarten Prozentsatz – zum Beispiel 3 oder 4 %. Auf diese Weise erhöht sich Deine BU-Rente stärker als die jährliche Inflationsrate.

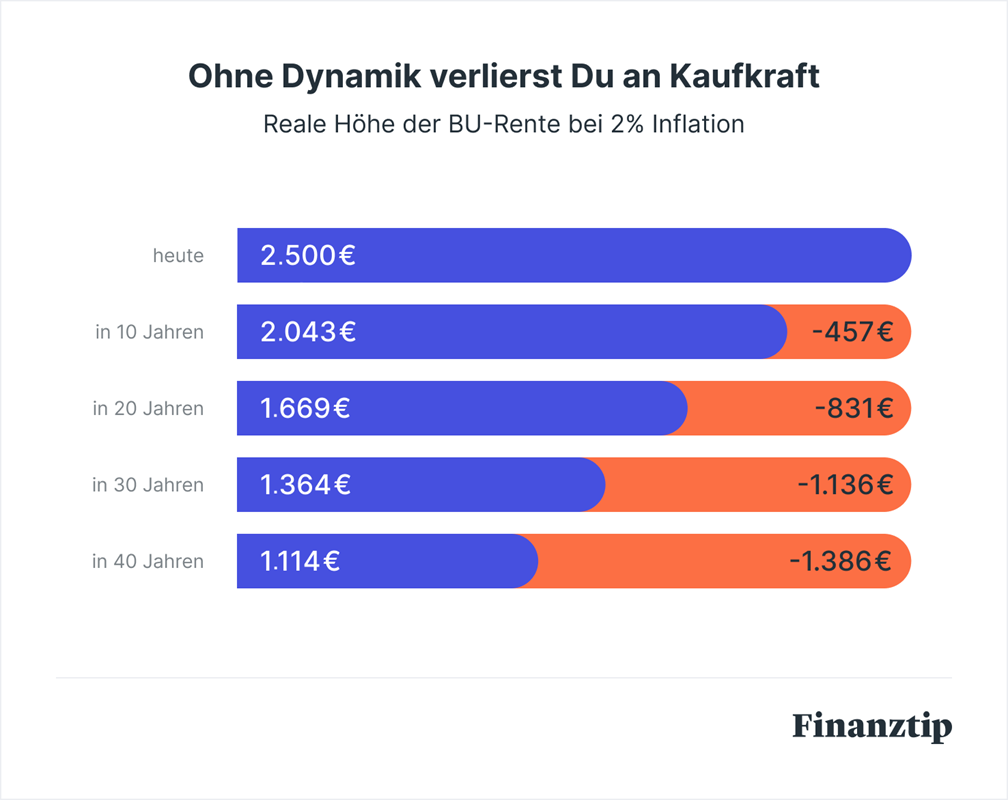

Der Vorteil: Du verlierst nicht an Kaufkraft und Deine versicherte Rente reicht auch in 20 oder 30 Jahren noch aus. Wie sie sich ohne Dynamik entwickeln würde, zeigt dieses Beispiel mit einer monatlichen BU-Rente von 2.500 €:

Beachte aber, dass Du mit der Dynamik auch höhere Beiträge zahlst. Dabei wird immer Dein aktuelles Alter herangezogen, wodurch sich die Beiträge umso mehr verteuern, je älter Du wirst.

Du solltest Dir also erstens bewusst machen, ob Du Dir die steigenden Beiträge dauerhaft leisten kannst. Zweitens verteuert die Dynamik in den letzten Berufsjahren Deine Beiträge viel stärker, als dass sie Deine Rente erhöht. Daher endet bei vielen Versicherern die Dynamik mit 55 Jahren oder fünf bis zehn Jahre vor Vertragsende.

Du kannst der jährlichen Erhöhung übrigens auch widersprechen, sodass Beitrag und Rente gleich bleiben. Wann und wie oft das möglich ist, liest Du ebenfalls in unserem Ratgeber.

3. Höhe der BU-Rente

Wir raten Dir, die BU-Rente nicht zu niedrig anzusetzen. Bist Du schon berufstätig, ist es sinnvoll, mit 1.500 oder 2.000 € zu beginnen. Im Bestfall wählst Du eine BU-Rente, die etwa 80 % Deines letzten Nettogehalts entspricht.

Beantrag die BU nicht auf eigene Faust

Eine gute BU abzuschließen, ist komplex. Lass Dich daher von einem spezialisierten Maklerbüro beraten. Wir empfehlen von Buddenbrock Concepts, Hoesch & Partner, Dr. Schlemann unabhängige Finanzberatung, BVLG – Beamtenversorgung leicht gemacht und CS Capital Synergy.

Warum Du ohne fachliche Unterstützung riskierst, wiederholt abgelehnt zu werden, und wie Du Dich optimal auf das Beratungsgespräch vorbereitest, erfährst Du in unserem Ratgeber zur Berufsunfähigkeitsversicherung. Lad Dir dazu auch unsere BU-Checkliste (PDF) herunter.