Schwerer Fehler bei der Riester-Reform: 5 Forderungen

Jeder vierte Riester-Vertrag wurde gekündigt. Riester ist damit gescheitert und eine echte Reform der privaten Altersvorsorge nötig. Mit diesen 5 Forderungen kann das gelingen.

Jeder vierte Riester-Vertrag wurde gekündigt. Riester ist damit gescheitert und eine echte Reform der privaten Altersvorsorge nötig. Mit diesen 5 Forderungen kann das gelingen.

Als staatlich geförderte private Altersvorsorge sollte die „Riester-Rente“ vor fast 25 Jahren eigentlich helfen, die Rentenlücke der Menschen in Deutschland zu schließen und ihnen eine verlässliche Altersvorsorge bieten. Doch dieses Ziel wurde verfehlt: Millionen Kundinnen und Kunden haben am Ende eher Gebühren und Enttäuschungen angesammelt statt Sicherheit fürs Alter.

Jetzt will die Bundesregierung mit der sogenannten Frühstartrente einen neuen Versuch unternehmen: Ab 2026 sollen Kinder zwischen sechs und 18 Jahren monatlich 10 € vom Staat in ein Depot bekommen. Doch die Frühstartrente greift zu kurz, denn sie hilft zwar Jüngeren, aber allen, die die Schule verlassen haben, überhaupt nicht bei ihrer Altersvorsorge. Eine Ausweitung des unterstützten Personenkreises ist nicht geplant, eine wirkliche Riester-Reform nicht absehbar.

Aus unserer Sicht ist das ein schwerer Fehler. Altersvorsorge darf nicht auf eine Kinderzulage reduziert werden. Eine gerechte Lösung muss bei allen Bürgerinnen und Bürgern ansetzen. Vor allem Berufseinsteigende, Alleinerziehende und Familien brauchen Unterstützung, wenn sie ihre private Altersvorsorge aufbauen sollen.

Finanztip fordert deshalb in einem Positionspapier für alle Verbraucherinnen und Verbraucher in Deutschland ein staatlich gefördertes Vorsorgedepot, das allen offensteht – unabhängig vom Alter, ohne komplizierte Anträge oder Einkommensprüfungen. Damit aus den Fehlern der Vergangenheit gelernt wird, braucht es jetzt fünf klare Lehren aus dem Riester-Desaster:

Die Riester-Rente ist vor allem an drei Dingen gescheitert: hohen Verwaltungskosten, Intransparenz und versteckten Provisionen. Damit Du Vertrauen in die Altersvorsorge haben kannst, braucht es einfache, leicht verständliche Produkte.

Und die sollten eins sein: günstig. Die jährlichen Gesamtkosten sollten auf maximal 0,5 % gedeckelt sein, inklusive Fondsverwaltung und Depotführung. Dafür bieten sich z. B. Aktien-ETFs an. Von den niedrigen Kosten profitierst vor allem Du. Denn über 30, 40 Jahre Laufzeit macht sich jeder Euro bemerkbar, der tatsächlich in Deine Altersvorsorge fließt und nicht für Kosten draufgeht.

Bei der Riester-Rente hast Du eine Garantie auf 100 % des eingezahlten Geldes. Jeder Euro, der reinfließt, muss bei Rentenbeginn auch im Vertrag drin sein. Das klingt zunächst super, ist in Wahrheit aber ein Renditekiller. Denn die Anbieter gehen deshalb wenig Risiko ein, und damit sinken Deine Chancen auf Rendite. Du baust auch nicht wirklich Vermögen auf.

Eine zeitgemäße Altersvorsorge sollte deshalb mehrere Optionen bieten, mit und ohne Garantien. So kannst Du Deine private Altersvorsorge auf Deine Lebenslage und Risikobereitschaft abstimmen. Und ganz ohne Garantien hättest Du deutlich bessere Chancen, langfristig tatsächlich Vermögen aufzubauen.

Wenn Du Geld in eine Riester-Rente steckst, bekommst Du eine ziemlich unflexible Altersvorsorge. Dein angespartes Geld wird Dir überwiegend als Rente ausgezahlt – und ist bei Deinem Tod noch Geld im Vertrag, sieht Deine Familie meistens nichts davon.

Deshalb sollte eine moderne Altersvorsorge Dir die Möglichkeit geben, Teile des Geldes vor Rentenbeginn zu entnehmen oder zum Start der Rente das Geld auf einmal auszuzahlen statt als monatliche Rente – falls Du z. B. eine Immobilie kaufen willst. Und das Restkapital sollte vererbbar sein. Es ist schließlich Dein hart verdientes Geld.

Deine Finanzen selbst zu machen, bedeutet am Anfang Arbeit. Die schreckt manche Menschen ab – und sie machen deshalb gar nichts oder zu wenig. Gleichzeitig fehlt vielen das nötige Wissen, um richtig fürs Alter vorzusorgen.

Deshalb sollte staatlich geförderte Altersvorsorge als Opt-out-System konzipiert werden: Wer nicht widerspricht, ist automatisch dabei. Das erleichtert allen den Einstieg – vor allem denjenigen, die besonders von Altersarmut bedroht sind: Menschen mit geringem Einkommen oder wenig Finanzbildung.

Hast Du Geld in eine Riester-Rente gesteckt, war das eine komplizierte Angelegenheit. Die Förderung war an Einkommensprüfungen, Zulagen und Steuererklärungen gekoppelt – und damit schwer zu verstehen. Auch deshalb war die Riester-Rente nicht besonders beliebt. Sie ist zu bürokratisch und verursacht hohe Beratungskosten. Das muss eine Reform ändern.

Die Grundförderung sollte einfach zu verstehen sein und ohne komplizierte Anträge funktionieren. Außerdem solltest Du höhere, optionale Beiträge selbst einzahlen und von der Steuer absetzen können. Menschen mit niedrigem Einkommen sollten gezielt beim Vermögensaufbau unterstützt werden. Und in der Auszahlungsphase sollten die Renten transparent besteuert werden – mit einem Freibetrag für kleine Renten.

Was heißt das alles für Dich? Würden diese fünf Punkte umgesetzt, hätten wir alle realistischere Chancen auf ein sicheres Alterseinkommen. Denn die Wahrheit ist: Die gesetzliche Rente allein wird für die meisten von uns nicht ausreichen. Gerade weil wir immer älter werden, wächst der persönliche Bedarf.

Und auch wenn wir weiter für bessere Rahmenbedingungen kämpfen und uns für ein staatlich gefördertes Vorsorgedepot für alle einsetzen – die Politik wird Deine Rentenlücke nicht schließen. Deshalb gilt: Fang selbst an. Je früher, desto besser. Jeder Euro, den Du heute in einen breit gestreuten Aktien-ETF investierst, arbeitet über Jahrzehnte für Dich – und verschafft Dir später mehr Freiheit und Sicherheit.

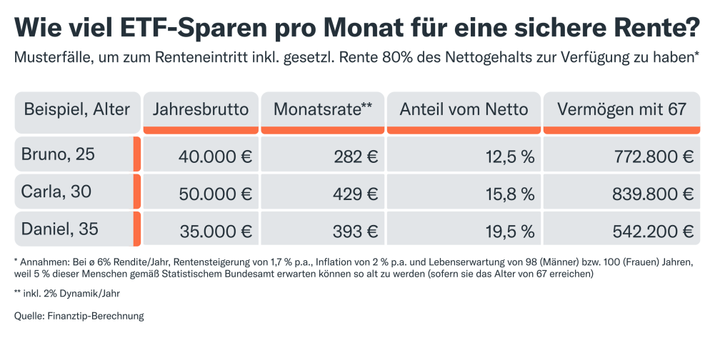

Bundeskanzler Friedrich Merz sagte in diesem Sommer, für ein sicheres Alterseinkommen würden 10 bis 20 € im Monat reichen. Damit verharmlost er das Problem, das wir in Deutschland mit der Altersvorsorge haben. Als Leserin oder Leser von Finanztip weißt Du, es ist nicht so: Wer im Alter finanziell abgesichert sein will, muss schon eher 15 % seines Nettogehalts in einen global streuenden Aktien-ETF investieren. Das zeigen unsere Berechnungen.

Bis die Politik die notwendigen Schritte unternimmt, kümmere Dich selbst um Vermögensaufbau und Altersvorsorge. Mach den ersten Schritt. Wenn Du schon einen Sparplan hast, dann tust Du mehr für Deine Altersvorsorge als die Politik für Dich. Aber wahrscheinlich haben andere Menschen in Deinem Umfeld noch keinen – und ihnen kannst Du Bescheid sagen.

Mit unserem kostenfreien ePaper zur Altersvorsorge gewinnen sie ein gutes Gefühl für den individuellen Vorsorgeaufwand.

Dafür haben wir über 900 Musterfälle simuliert. So braucht z. B. eine heute 30-jährige Frau, die monatlich 2.700 € netto verdient, in der Rente 1 Mio. €. Und zwar, wenn sie mit 67 Jahren in Rente geht und 100 Jahre alt wird. Sicherheitshalber sollte sie damit rechnen. Nehmen wir nur 20 Rentenjahre an, liegt ihre Rentenlücke noch immer bei über 500.000 €.

Alle Details und konkrete Tipps findest Du in unserem ePaper – damit kannst Du sofort loslegen. Denn wer heute startet, hat morgen die besten Chancen auf ein sicheres, selbstbestimmtes Leben im Alter.

Du willst das Finanztip-Positionspapier lesen und weiterleiten? Hier kannst Du es Dir als PDF-Dokument herunterladen:

Deine Finanzen. Deine App.

Behalte den Überblick - jederzeit und überall. Mit der Finanztip App erhältst Du aktuelle Finanzinfos, Spartipps und wichtige Hinweise. Speicher oder teile Artikel, optimiere mit dem Finanztip Check-Up Deine Finanzen oder werde direkt per Push benachrichtigt, wenn es etwas Neues gibt. Hol Dir das gute Gefühl, nichts zu verpassen.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen