Geldquelle im Alter: Haus oder Wohnung verrenten

Lieber nicht: Per Teilverkauf oder Verkauf mit Nießbrauch

Viel besser: Normaler Baukredit auch im Alter möglich

Stell Dir vor: Du bist in oder kurz vor der Rente, Dein Eigenheim ist abbezahlt, aber Dir fehlt einfach Geld. Zum Beispiel für einen Heizungswechsel, eine teure Reparatur, eine Sanierung am Haus oder um Deine Eigentumswohnung altersgerecht umzubauen. Oder einfach, weil Du es Dir gutgehen lassen und eine große Reise machen willst.

Ärgerlich – denn eigentlich hast Du ja Vermögen. Es ist nur in der Immobilie gebunden. Dann kommt es wie gerufen, wenn Du plötzlich eine Werbung wie diese im Briefkasten oder online findest: "Teilverkauf für Ihre Immobilie – Geld bekommen, aber wohnen bleiben."

Achtung bei diesen Angeboten

Neben dem Teilverkauf gibt’s noch andere Modelle, Deine Immobilie im Alter wieder zu Geld zu machen und trotzdem dort wohnen zu bleiben. Die meisten sind aber riskant und kompliziert.

Deshalb heute mal ein Überblick über drei Varianten, die Du besser lässt – und dann unsere Lösung, wie Du das Dilemma nochmal mit einem ganz normalen Baukredit viel besser löst.

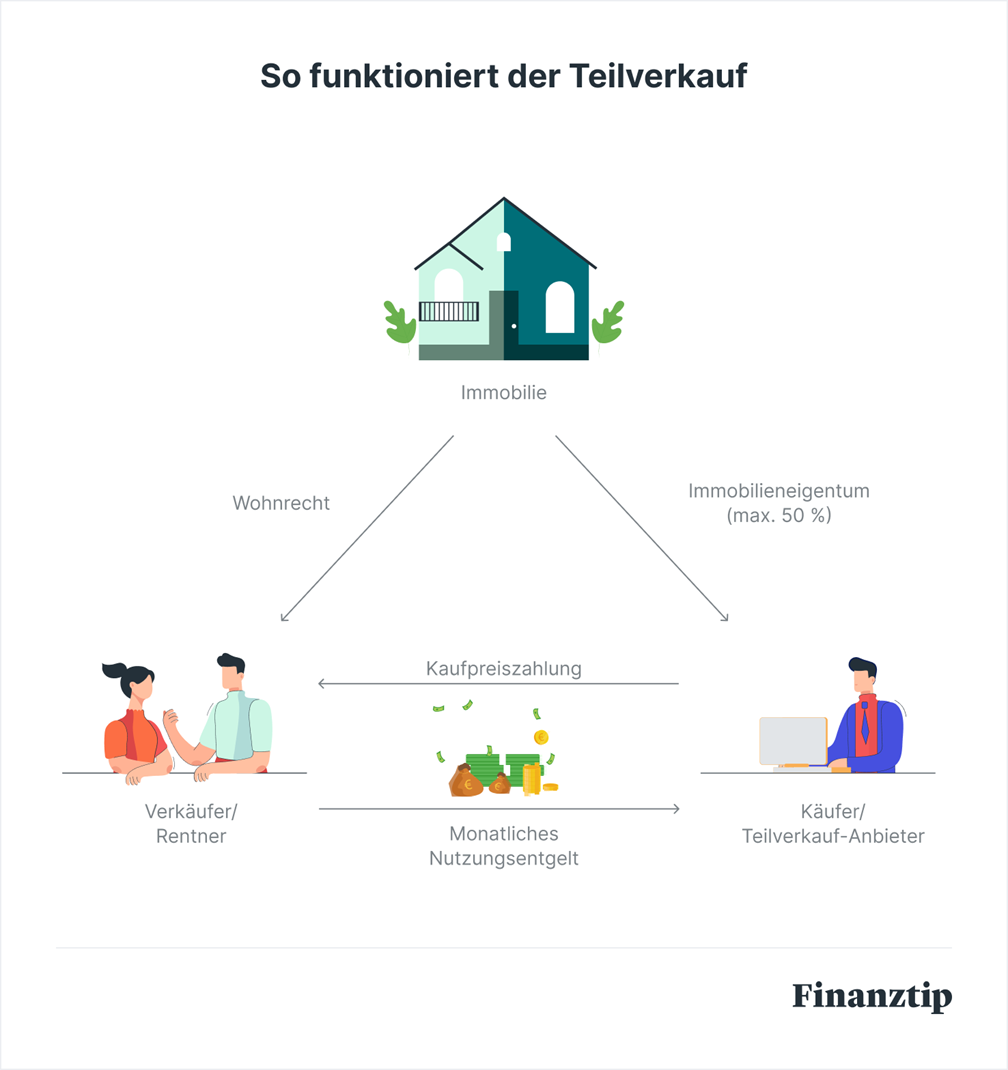

1. Teilverkauf

Dabei kauft ein Unternehmen bis zu 50 % Deiner Immobilie und zahlt Dir auf einen Schlag den Kaufpreis. Für den verkauften Teil musst Du dem Käufer eine monatliche Nutzungsgebühr zahlen. Denn Du bleibst ja in der Immobilie wohnen. Die Instandhaltung zahlst Du allein.

Finanztip-Bewertung: Vom Teilverkauf raten wir Dir ganz klar ab. Das Modell ist kompliziert und enthält eine Reihe potenzieller Kostenfallen. Am wichtigsten: Du holst Dir einen gewerblichen Eigentümer ins Grundbuch, mit dem Du Dich von nun an abstimmen musst – z. B. wenn Du die Heizung tauschen oder altersgerecht umbauen willst.

Auch die Justizministerkonferenz hat Ende 2025 auf die erheblichen Risiken hingewiesen (PDF) – z. B. wenn der Anbieter pleitegeht oder Du mit der Nutzungsgebühr in Verzug gerätst.

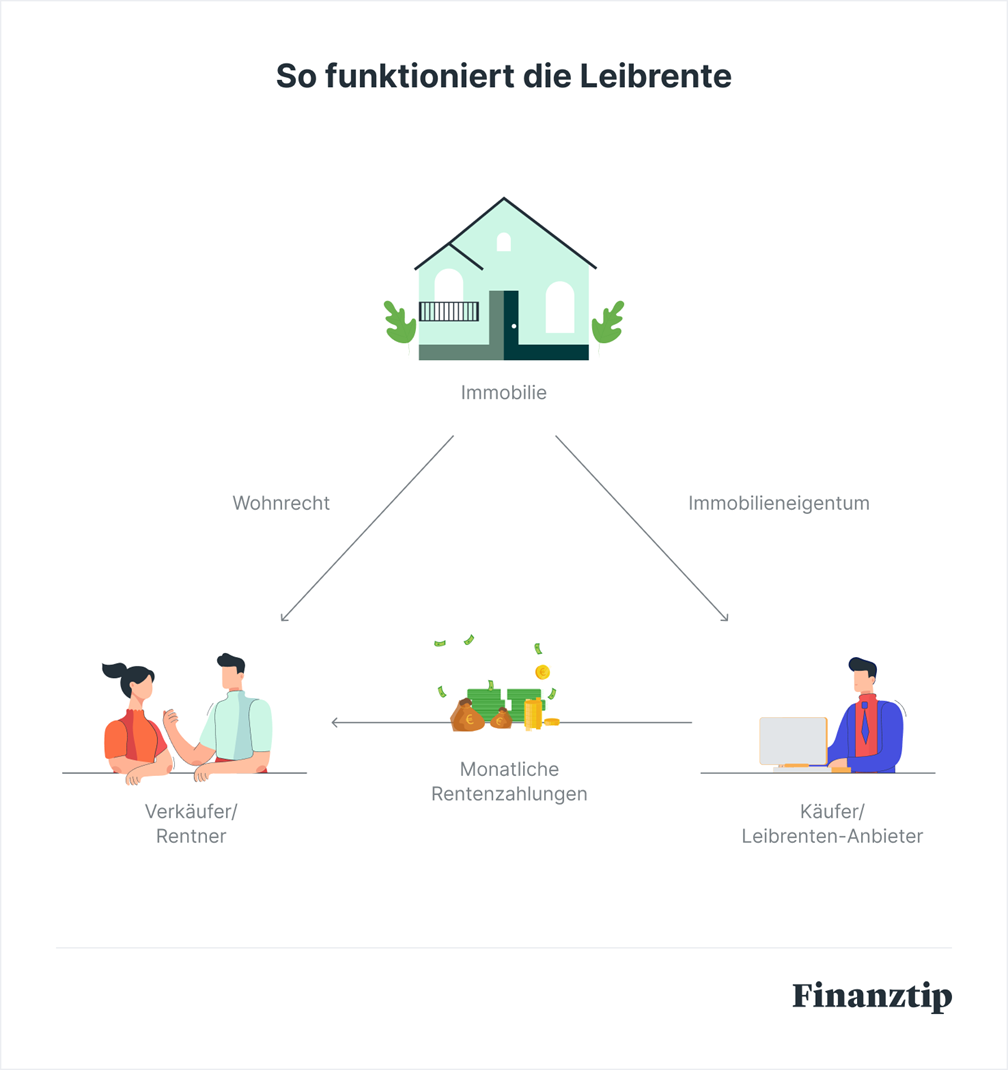

2. Leibrente

Bei diesem Modell verkaufst Du einem Angehörigen oder Leibrenten-Anbieter Deine Immobilie komplett und er zahlt Dir im Gegenzug eine lebenslange Rente, z. B. monatlich oder jährlich. Der Käufer übernimmt Instandhaltung und Grundsteuer, Du zahlst Verbrauchskosten für Energie, Wasser oder Müllgebühren.

In Deinem Haus kannst Du aber für immer wohnen bleiben, oft per Nießbrauch. Anders als bei einem einfachen Wohnrecht behältst Du so immer ein Nutzungsrecht, auch wenn Du z. B. ins Pflegeheim ziehst. Du kannst Dein Haus also vermieten und damit einen Teil der Heimkosten zahlen.

Finanztip-Bewertung: Auch die Leibrente ist am Ende ein kompliziertes Modell. Die Höhe der Rente muss aufwendig berechnet werden und hängt von Deiner Lebenserwartung ab. Den Nießbrauch musst Du Dir dagegen anrechnen lassen. Meistens kommt also weniger Rente raus, als Du Dir vielleicht vorstellst. Die Leibrente von gewerblichen Anbietern hat sich deshalb nicht durchgesetzt.

In der Familie ist das Modell aber denkbar: Bei einem Verkauf gegen Rente bleiben Eigentum und Wert erhalten. Wir raten also nicht dringend ab. In jedem Fall solltest Du den Vertrag anwaltlich prüfen lassen. Es gibt aber bessere Optionen.

3. Verkauf mit Nießbrauch

Das klingt ähnlich wie die Leibrente, nur dass Du keine Rente, sondern den vollen Kaufpreis direkt bekommst. Auch dabei mindert Dein Nutzungsrecht aber den Kaufpreis. Weitere Nachteile: Instandhaltung und Grundsteuer zahlst Du. Für außergewöhnliche Reparaturen ist zwar der Käufer zuständig. Wo genau die Grenze liegt, birgt aber Streitpotential.

Finanztip-Bewertung: Wegen der genannten Nachteile kannst Du es Dir bestimmt schon denken. Wir raten eher ab.

Was dagegen sinnvoll sein kann: Du verkaufst Deine Immobilie nicht, sondern überschreibst sie mit Nießbrauch an Deine Kinder. Hier geht’s aber um ein anderes Ziel, als Dir ein Einkommen zu generieren – nämlich als Familie Steuern zu sparen und im Alter abgesichert zu bleiben. Mehr zu diesem Thema findest Du in der Finanztip Academy.

Denkst Du grundsätzlich über einen Verkauf nach, also ohne in Deiner Immobilie wohnen bleiben zu wollen? Weil sie Dir und Deiner Partnerin z. B. zu groß geworden ist? Wie Du selbst vorgehst, liest Du in unserem Ratgeber zum Hausverkauf.

Natürlich macht das viel Aufwand. Möchtest Du ihn Dir sparen, empfehlen wir Dir alternativ diese bundesweit tätigen Makler: Homeday und McMakler.

Viel besser: Normaler Baukredit

Es bleibt die Möglichkeit, die Du schon kennst: Du nimmst nochmal einen normalen Baukredit auf, also ein Annuitätendarlehen mit fester Rate aus Zins und Tilgung. Anders als oft beschrieben, können Banken auch an Menschen jenseits der 60 Baukredite vergeben. Du musst allerdings etwas mehr suchen.

Dabei helfen Dir unsere Empfehlungen Interhyp, Baufi24, Dr. Klein, Hüttig & Rompf und Hypofriend.

Geht’s Dir vor allem um einen altersgerechten Umbau, kannst Du auch staatliche Förderung nutzen: Im KfW-Programm 455-B bekommst Du bis zu 10 % der Kosten für Einzelmaßnahmen (max. 2.500 €) oder im KfW-Programm 159 bis 50.000 € als zinsgünstigen Kredit.

Kredit ohne schnelle Tilgung? Die Lösung, die es kaum gibt

Manchmal laufen Kredite für Ältere auch unter der Bezeichnung Umkehrhypothek. Wichtig ist dazu: Eine reine Umkehrhypothek, bei der Du fest vereinbart bis zum Lebensende nur Zinsen zahlst und erst ganz am Ende für Deine Erben die Tilgung ansteht, gibt es nach unseren Recherchen in Deutschland nicht.

Du kannst aber immer versuchen, die Tilgung niedrig zu halten oder für eine bestimmte Zeit gar nicht zu tilgen. So hältst Du die laufende Belastung für den Kredit möglichst niedrig.

Finanztip-Bewertung: Wenn Du Eigentümerin oder Eigentümer bleiben möchtest und einen Kredit bekommst, ist das die beste aller Optionen. So bleibt Dir Dein gewohntes Umfeld inklusive Eigentum erhalten, das Du vererben kannst. Und Du bekommst ein Produkt, das Du seit Jahrzehnten kennst – kein komplexes und oft teures Modell wie Teilverkauf oder Leibrente.

So vermeidest Du das Problem im Vorfeld

Im besten Fall bildest Du frühzeitig ausreichende Rücklagen, um das Problem “Geldmangel im Alter trotz Immobilie” von vornherein zu vermeiden. Denk also schon bei der Baufinanzierung dran, nicht nur Deinen Kredit zu tilgen. Sondern leg auch laufend Geld zurück, z. B. per Dauerauftrag auf ein gut verzinstes Tagesgeldkonto. Wie viel dafür rein fürs Haus nötig ist, zeigt Dir z. B. unser Rechner Mieten vs. Kaufen.

Hast Du das bisher versäumt und endet Deine Finanzierung ein paar Jahre vor der Rente, nutz diese Zeit und spar Deine bisherige Baufi-Bankrate ebenfalls auf dem Tagesgeldkonto an. So kannst Du jede Menge nachholen.

Fazit

Ist es schon zu spät, um Rücklagen zu bilden und Du brauchst im Alter eine größere Summe Geld, versuch zuerst einen normalen Baukredit zu bekommen. Alle anderen Optionen solltest Du meiden, am ehesten eignet sich noch eine Leibrente innerhalb der Familie.

Wichtig auch: Lass Dein Leben nicht von der Immobilie bestimmen. Ein Verkauf im Alter ist immer auch eine Chance, die Wohnung an die eigenen Bedürfnisse anzupassen. Also: Vielleicht tauschst Du das große Haus mit Garten noch einmal gegen eine kleine Eigentumswohnung mit Balkon. Die junge Familie, die Dein Haus übernimmt, wird es Dir danken.

Details zu allen Optionen liest Du in unserem Ratgeber zur Immobilienrente.