Tipps & Tricks

Krankenkassen immer teurer: Nutz auch diesen Sparturbo

Die Krankenkassen-Beiträge steigen auch Anfang 2026 weiter. Höchste Zeit für Dich, Deine Versicherung zu optimieren. Dabei ist der Zusatzbeitrag längst nicht alles.

Tipps & Tricks

Die Krankenkassen-Beiträge steigen auch Anfang 2026 weiter. Höchste Zeit für Dich, Deine Versicherung zu optimieren. Dabei ist der Zusatzbeitrag längst nicht alles.

Krankenkasse: Durch Wechsel niedrigeren Beitrag sichern

Zweiter Sparturbo: Für Dich wertvolle Zusatzleistungen checken

5 Kassen bieten beides: Niedrige Beiträge bei starken Extras

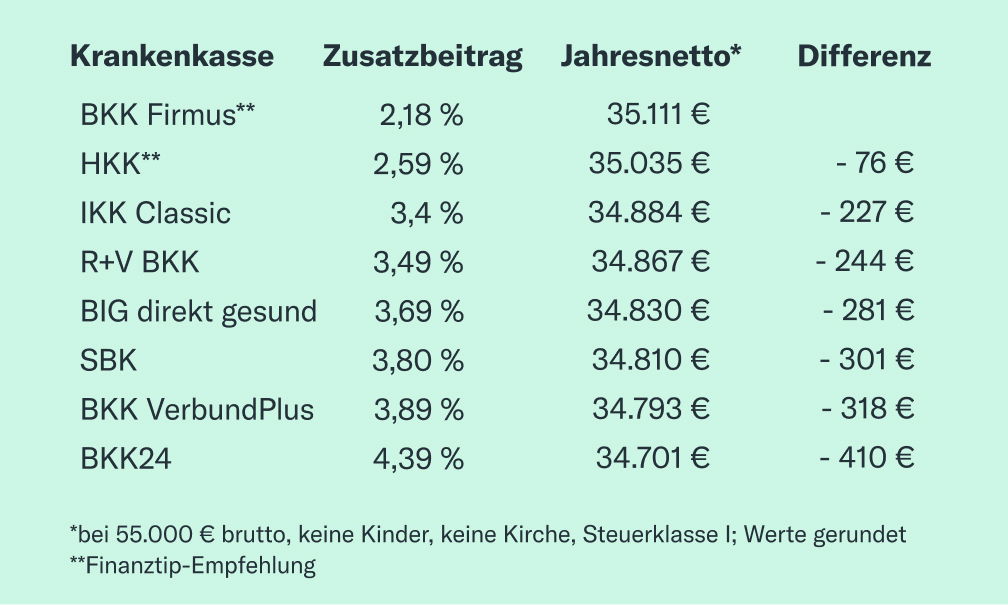

Eigentlich hatte die Bundesregierung für 2026 bei 2,9 % stabile Krankenkassen-Zusatzbeiträge in Aussicht gestellt. Draus geworden ist nichts: Laut GKV-Verband liegt der einfache Schnitt jetzt bei knapp 3,4 %, auch nach Mitgliedszahlen gewichtet sind es noch gut 3,1 %. Über 2 Mio. Mitglieder stehen aber sogar bei 4 % und mehr.

Wechselst Du mit einem durchschnittlichen Jahresbrutto von 55.000 € von einer Kasse mit 4 % Zusatzbeitrag zur HKK, dem Preis-Leistungs-Sieger in unserem Krankenkassen-Vergleich (2,59 %), spart Dir allein der günstigere Beitrag gut 260 € im Jahr (nach Steuern). Gehst Du zur günstigsten Kasse BKK Firmus (2,18 %), hast Du sogar fast 340 € mehr Netto.

Allein das lohnt sich richtig – trotzdem wechseln noch immer nur wenige, zeigt eine repräsentative Finanztip-Umfrage.

Oft kannst Du aber noch viele Hundert Euro extra sparen. Das geht mit Zusatzleistungen und dem Bonusprogramm. Denn hier unterscheiden sich die Kassen ebenfalls deutlich. Und unser Vergleich zeigt: Es ist nicht so, dass ein höherer Zusatzbeitrag automatisch auch wertvollere Extras bedeutet.

Es kommt auf die richtige Kombination an: Welche Kasse bietet Dir bei einem möglichst geringen Beitrag genau die wertvollen Extras, die Du auch brauchst? Möchtest Du eine direkte Antwort, helfen Dir unsere Empfehlungen. Sie bieten das beste Preis-Leistungs-Verhältnis in unserem Vergleich und haben unterschiedliche Stärken.

Du möchtest es genauer wissen, weil Dir Zusatzleistungen in einem ganz speziellen Bereich wichtig sind? Dann schau in unseren GKV-Vergleich. Dort findest Du eine umfangreiche Tabelle, die Dir das Angebot aller Kassen aus unserem Vergleich bei diversen Extras zeigt.

Denn vielleicht ist in Deinem Fall sogar mal eine Kasse außerhalb unserer Tipps interessant. Vergiss bei Deiner Wahl aber nie den Blick auf den Zusatzbeitrag. Hier einige Beispiele aus beliebten Bereichen, die ohne ordentlichen Zuschuss teuer für Dich werden können:

So beliebt wie die PZR ist keine andere Zusatzleistung, hat 2025 eine repräsentative Finanztip-Umfrage gezeigt. In unserem Vergleich reicht die Spanne von 0 bis 150 € Erstattung im Jahr.

Nur bei der Barmer sind theoretisch sogar bis zu 200 € drin – aber nur für Schwangere. Außerdem sind die 200 € dort ein Gesamtbudget für Zusatzuntersuchungen beim Ungeborenen. Nutzt Du sie zum Großteil für die eigene PZR, müsstest Du also an anderer Stelle verzichten.

Alle anderen bekommen bei der Barmer nichts, außer Du sammelst Punkte im Bonusprogramm und nutzt sie für die PZR. Genauso löst es die Pronova BKK. Klarer Nachteil: Du kannst die Bonuspunkte dann nicht mehr anders nutzen.

Sicher Dir deshalb lieber gleich einen hohen PZR-Zuschuss. Bei unseren Empfehlungen BKK Firmus und HKK bekommst Du sie bei Praxen aus dem DentNet-Netzwerk einmal im Jahr sogar kostenfrei. Die Firmus zahlt zusätzlich 100 €/Jahr für eine PZR in einer Praxis Deiner Wahl.

Ebenfalls kostenfrei übers DentNet ist die PZR bei der IKK Classic (+ 1x 40 € in beliebiger Praxis), R+V BKK, SBK und BKK VerbundPlus (sogar 2x/Jahr + 1x 80 € in beliebiger Praxis). Die BKK24 zahlt 146 €/Jahr für die PZR im DentNet, „BIG direkt gesund“ 2x 75 €/Jahr – egal wo.

Das ist zum Teil sogar etwas besser als bei unseren Empfehlungen. Dafür zahlst Du bei all diesen Kassen aber auch einen über- statt unterdurchschnittlichen Beitrag:

Grobe Faustregel: Je höher Dein Einkommen, desto mehr Einsparpotential gibt’s mit dem Beitrag. Bei kleineren Einkommen können dagegen die Extras mehr ins Gewicht fallen. Sie sind unabhängig von Deinem Einkommen.

Sind Dir solche alternativen Behandlungen wichtig, solltest Du genau auf die Extraleistungen schauen: Die Spanne in unserem Vergleich liegt zwischen 0 und 400 €/Jahr. Die Beträge bekommst Du in aller Regel nicht für einen Termin komplett, sondern z. B. 6x 60 € für sechs Termine.

Die insgesamt 400 € gibt‘s bei Viactiv. Dort zahlst Du mit 4,19 % aber einen sehr hohen Zusatzbeitrag. Bei der BKK24 solltest Du noch genauer hinsehen: 360 €/Jahr für Osteopathie, aber sogar 4,39 % Zusatzbeitrag.

Gar keinen Zuschuss für Osteopathie gibt’s bei der BKK VerbundPlus. Die Barmer zahlt nur für Schwangere und Neugeborene 200 €, sonst geht’s wieder nur übers Bonusprogramm.

Unsere Empfehlungen TK, Audi BKK, DAK zahlen 120 €/Jahr, die BKK Firmus 150 € und die HKK 160 € – bei aber deutlich niedrigeren Zusatzbeiträgen von 2,18 bis 3,2 %.

Große Unterschiede gibt’s auch bei Zuschüssen für diverse Kurse, z. B. für Ernährung, Sport, Stressabbau oder Suchtprävention. Auch die sind laut unserer Umfrage beliebt. Hier reicht die Spanne von 150 bis 550 €/Jahr. Nutzt Du das, kannst Du also bis zu 400 € mehr beim Zuschuss rausholen.

Aber Achtung: Die 550 € gibt’s wieder nur bei Viactiv mit den hohen 4,19 % Zusatzbeitrag – alle anderen liegen weit unter dieser Summe. Bei unseren Empfehlungen sind bei max. zwei Kursen bis zu 150 € je Kurs drin. Genauer gesagt bei der TK, wo Du insgesamt also stolze 300 € rausholen kannst.

Die Energie-BKK zahlt für zwei Kurse im Jahr 80 % der Kosten – egal wie hoch. Planst Du teurere Kurse, kann sich das auch mit dem überdurchschnittlichen Zusatzbeitrag von 3,98 % rechnen – vor allem wenn Du eher wenig verdienst.

Das zählt formal nicht zu den Zusatzleistungen, trotzdem gibt‘s große Unterschiede, sodass sich Vergleichen lohnt. Und vor allem: Meld Dich überhaupt erstmal für das Bonusprogramm Deiner Kasse an, wenn Du von gesundheitsbewusstem Verhalten finanziell profitieren willst.

Machst Du je eine Maßnahme aus den Bereichen Krebsvorsorge, Sport, Zahnkontrolle und Impfung, bekommst Du je nach Kasse 15 bis 130 € im Jahr – wobei es die dreistellige Summe ausschließlich bei „BIG direkt gesund“ gibt. Bei unseren Empfehlungen sind es bis zu 75 € – bei der DAK. Mit weiteren Maßnahmen über unsere Vorauswahl hinaus können sich die Summen bei allen Kassen noch erhöhen.

Je nach Kasse lohnt sich auch noch ein genauerer Blick. Zum Beispiel bei unserer Empfehlung DAK: Lässt Du Dir den Bonus nicht einfach so auszahlen, sondern reichst dazu noch einen Kaufbeleg für Sportartikel wie Laufschuhe ein, verdoppelt sie Dir den Bonus.

Bis zu 150 € Auszahlungen im Jahr sind übrigens immer steuerfrei. Beträge darüber hinaus nur, wenn Du zugrunde liegende Maßnahmen selbst gezahlt hast (z. B. Fitnessstudio-Beiträge).

Hast Du Dich für eine neue Kasse entschieden? Dann meld Dich einfach bei ihr an, sie erledigt alles Weitere inklusive Kündigung bei Deiner aktuellen Kasse. Die Kündigungsfrist beträgt zwei Monate zum Monatsende: Startest Du den Wechsel jetzt im Januar, bist Du ab April bei der neuen Kasse.

Bist Du noch keine zwölf Monate bei Deiner aktuellen Kasse, brauchst Du aber ein Sonderkündigungsrecht. Das hast Du nur, wenn sie den Beitrag erhöht hat – nicht, wenn sie Leistungen gekürzt hat. Es gilt in dem Monat, in dem Du erstmals den höheren Beitrag zahlst. Die Kündigungsfrist ist dieselbe wie bei der regulären Kündigung.

Ausführliche Infos findest Du in unserem Ratgeber zur Krankenkassen-Kündigung. Und worauf Du beim Wechseln achten solltest, wenn Dir gerade erst ein Reha-Antrag oder eine Therapie bewilligt wurde, Du Krankengeld beziehst oder ein Hilfsmittel gestellt bekommen hast, liest Du in diesem Text.

Deine Finanzen. Deine App.

Behalte den Überblick - jederzeit und überall. Mit der Finanztip App erhältst Du aktuelle Finanzinfos, Spartipps und wichtige Hinweise. Speicher oder teile Artikel, optimiere mit dem Finanztip Check-Up Deine Finanzen oder werde direkt per Push benachrichtigt, wenn es etwas Neues gibt. Hol Dir das gute Gefühl, nichts zu verpassen.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen