Altersvorsorge-Depot beschlossen: Start ab 2027

Neu: Bessere Förderung und Kinderzulage, Selbstständige drin

Kostendeckel: Sinkt nicht genug und nicht für alle Produkte

Der Bundestag hat die Riester-Reform rund ums neue Altersvorsorge-Depot beschlossen. Die Weichen für eine sehr viel bessere private Altersvorsorge als bisher – mit staatlich geförderten Aktien-ETFs – sind also gestellt. Nur der Bundesrat muss noch zustimmen.

Im Vorfeld hat sich die Regierung auf entscheidende Änderungen am bisherigen Plan geeinigt. Das bringt viele Verbesserungen mit sich, vor allem für Selbstständige, Menschen mit kleineren Einkommen und Eltern.

Auch beim Kostendeckel hat sich was getan. Dafür haben wir uns stark eingesetzt – gut gelöst ist dieser Aspekt aber noch längst nicht.

Die Änderungen im Überblick

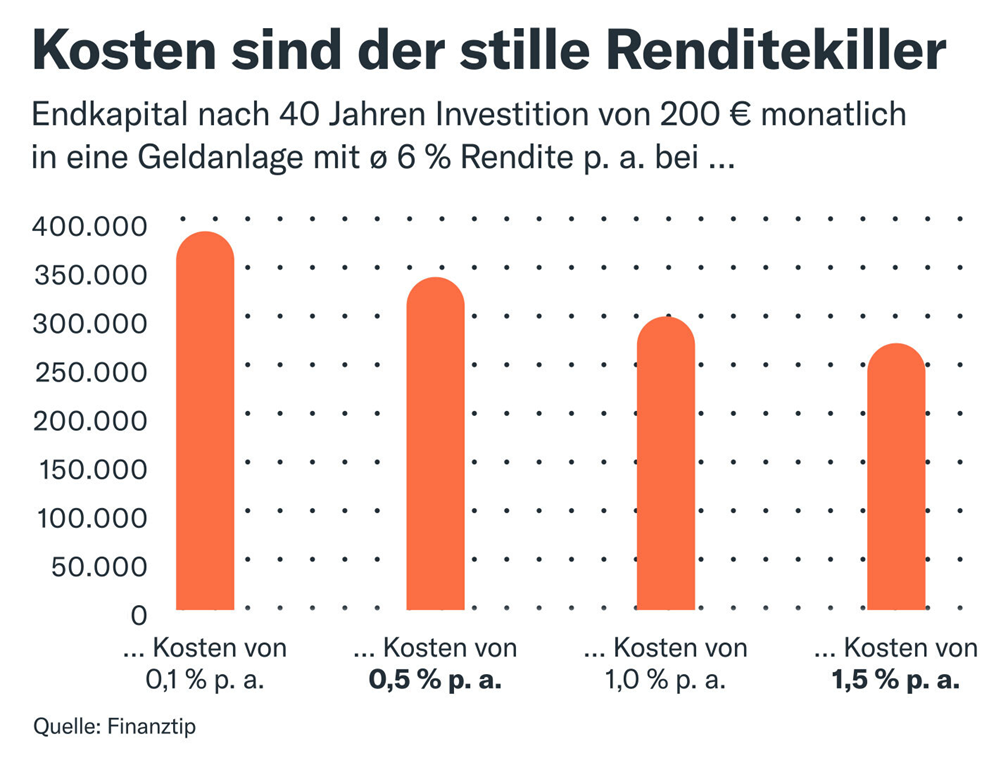

1. Kostendeckel für Standardprodukte sinkt leicht

Bisher war für Standardprodukte ein Kostendeckel von 1,5 % pro Jahr vorgesehen. Das ist nicht nur aus Finanztip-Sicht viel zu hoch und würde Dich über die Jahrzehnte zehntausende Euro Rendite kosten.

Deshalb fordern wir unter anderem mit einer Petition max. 0,5 % Kosten pro Jahr – und zwar für alle geförderten Produkte, nicht nur das Standardprodukt. Fast eine Viertelmillion Unterschriften sind dabei schon zusammengekommen.

Am Donnerstag wollten wir sie vor der entscheidenden Abstimmung im Bundestag übergeben. Doch kein Koalitionsvertreter wollte sie symbolisch entgegennehmen, um den großen Kostenfehler im Gesetzesentwurf noch zu heilen. Beschäftigen muss sich die Politik mit den Forderungen der Finanztip-Community aber.

Deshalb ist es jetzt so: Union und SPD haben sich darauf geeinigt, den Deckel zumindest auf 1 % zu senken. Das ist aus unserer Sicht noch immer deutlich zu viel und gilt weiter nur für Standardprodukte.

Viele Sparerinnen und Sparer – vor allem diejenigen, die sich weniger gut auskennen – laufen also weiterhin Gefahr, von Anbietern in teure Produkte gelenkt zu werden. Produkte, bei denen auch deutlich mehr als 1 % Kosten anfallen können.

Deshalb geben wir nicht auf und setzen uns weiter für eine echte Kostenbremse ein. Vielleicht geht noch was im Bundesrat. Hier kannst Du noch immer für einen wirksamen Kostendeckel unterschreiben.

Klar ist aber auch: Unsere Petition zeigt Wirkung. Die höhere Förderung für Menschen mit geringem Einkommen und für Familien war eine weitere zentrale Forderung – und ist nun ein echter Fortschritt gegenüber dem ersten Gesetzesentwurf. Dazu gleich mehr.

2. Staatliches Standardprodukt kommt

Neben Depots bei privaten Anbietern will jetzt auch der Staat ein eigenes, also öffentlich organisiertes Altersvorsorgedepot anbieten. Das soll eine günstige und einfache Standardlösung für Unentschlossene und Unerfahrene werden. Dafür sollen die gleichen Regeln wie für die private Konkurrenz gelten.

Wie günstig genau diese Lösung sein wird, ist noch unklar. Unsere Hoffnung und Forderung ist, dass es sehr günstig sein wird – unter 0,5 % Kosten – und so auch den Standard am privaten Markt setzt.

3. Auch Selbstständige profitieren

Bisher war das AV-Depot vor allem für abhängig Beschäftigte geplant, also grob gesagt normale Angestellte und Beamte. Jetzt sollen direkt zum Start ab Anfang 2027 auch Selbstständige ins AV-Depot einzahlen dürfen.

Auch wenn Du z. B. als Ärztin oder Arzt einem Versorgungswerk angehörst, wirst Du das geförderte AV-Depot nutzen können. Eine Übersicht, wer alles förderberechtigt ist, findest Du hier in unserem AV-Depot-Ratgeber.

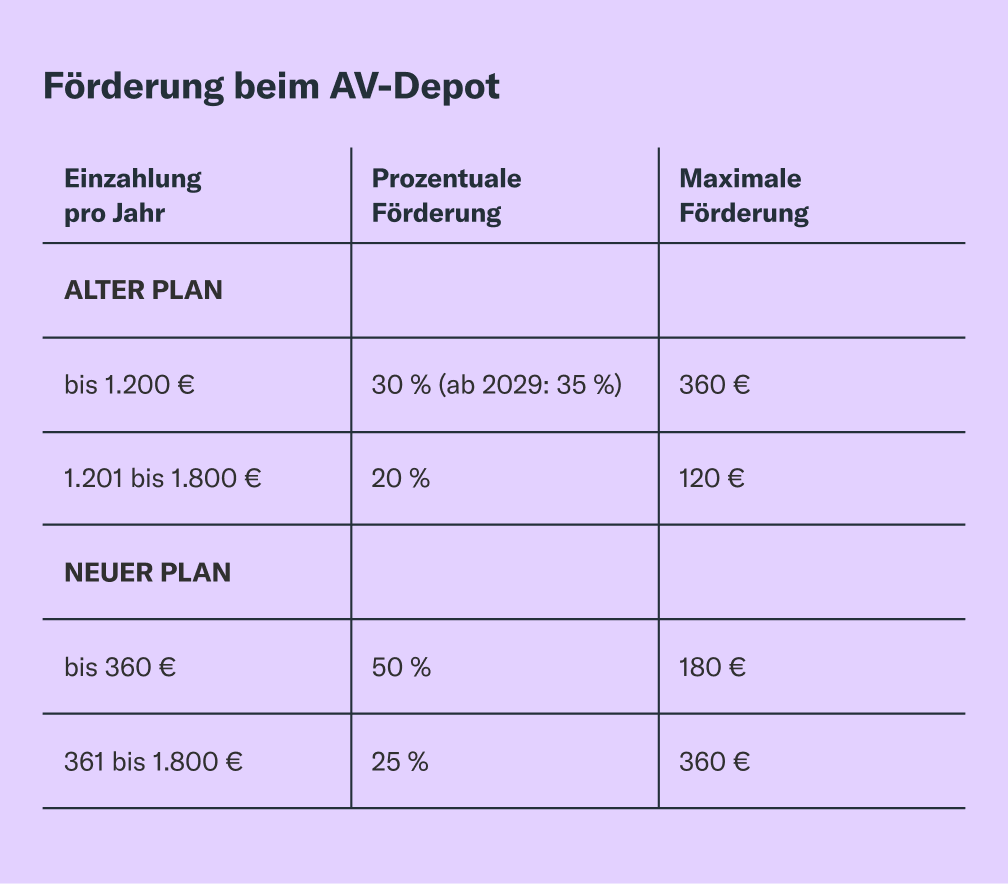

4. Höhere Förderung für kleine Sparraten

Außerdem wurde das Fördersystem so angepasst, dass kleine Einzahlungen ins AV-Depot stärker gefördert werden als bisher geplant. Das ist vor allem gut für Menschen mit eher kleinem Einkommen, die sich nur geringe Sparraten von bis zu 30 €/Monat leisten können. Aber auch die maximale Fördersumme für alle steigt so etwas an. Heißt konkret:

So kommst Du insgesamt auf max. 540 € Grundförderung, bisher waren max. 480 € drin.

5. Volle Kinderzulage schon bei 25 statt 100 € Monatsrate

Auch für jedes Kind sollst Du schneller hohe Extra-Förderung bekommen als bisher geplant: Die maximale Kinderzulage von 300 € pro Kind und Jahr soll es jetzt schon ab 25 € Sparrate im Monat geben. Das sind 300 €/Jahr. Du bekommst also für jeden eingezahlten Euro einen Euro Zuschuss vom Staat – bis max. 300 €.

Im bisherigen Entwurf hättest Du für die vollen 300 € Kinderzulage 100 € pro Monat einzahlen müssen.

Wichtig: Für die Kinderzulage musst Du nicht zusätzlich einzahlen. Zahlst Du sowieso schon z. B. 30 €/Monat bzw. 360 €/Jahr für die Grundförderung von dann 180 € ein und hast ein Kind, bekommst Du die 300 € dafür obendrauf. Heißt: Mit einem Kind bekommst Du für 360 € Einzahlungen 480 € Förderung! Deshalb lohnen sich Kinder im AV-Depot ganz besonders.

Wie viel mehr bringt das AV-Depot als ein normaler ETF?

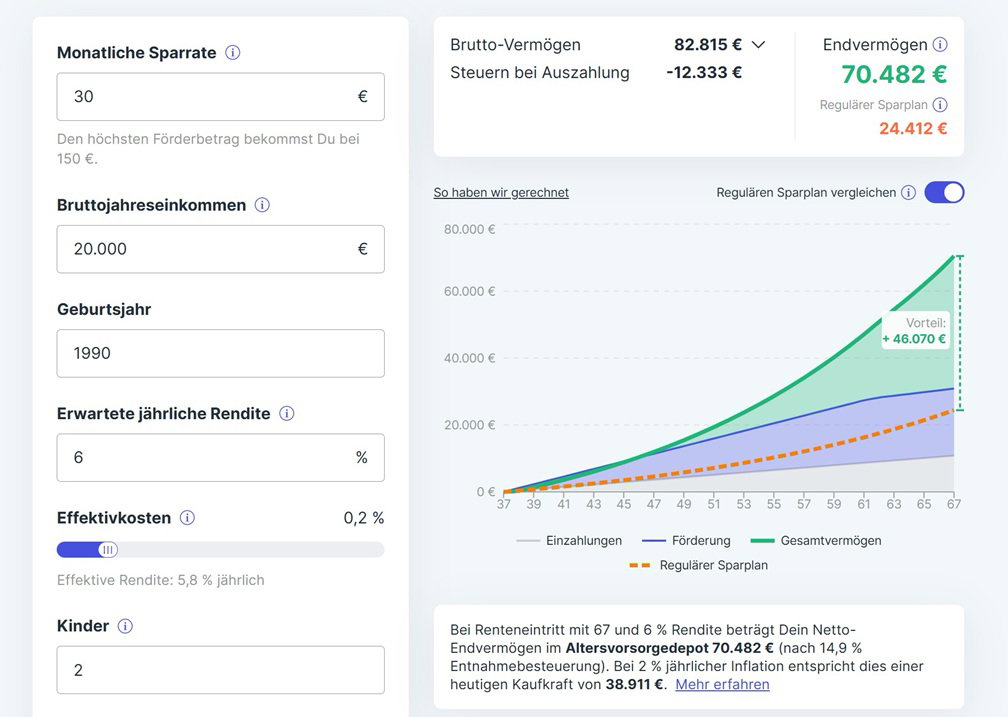

Das kannst Du ganz einfach mit unserem Altersvorsorge-Depot-Rechner rausfinden – und zwar nach Steuern. In den Rechner haben wir das neue Fördersystem schon eingebaut. Wie genau er funktioniert, siehst Du per Klick auf “So haben wir gerechnet”.

Ein paar Beispiele:

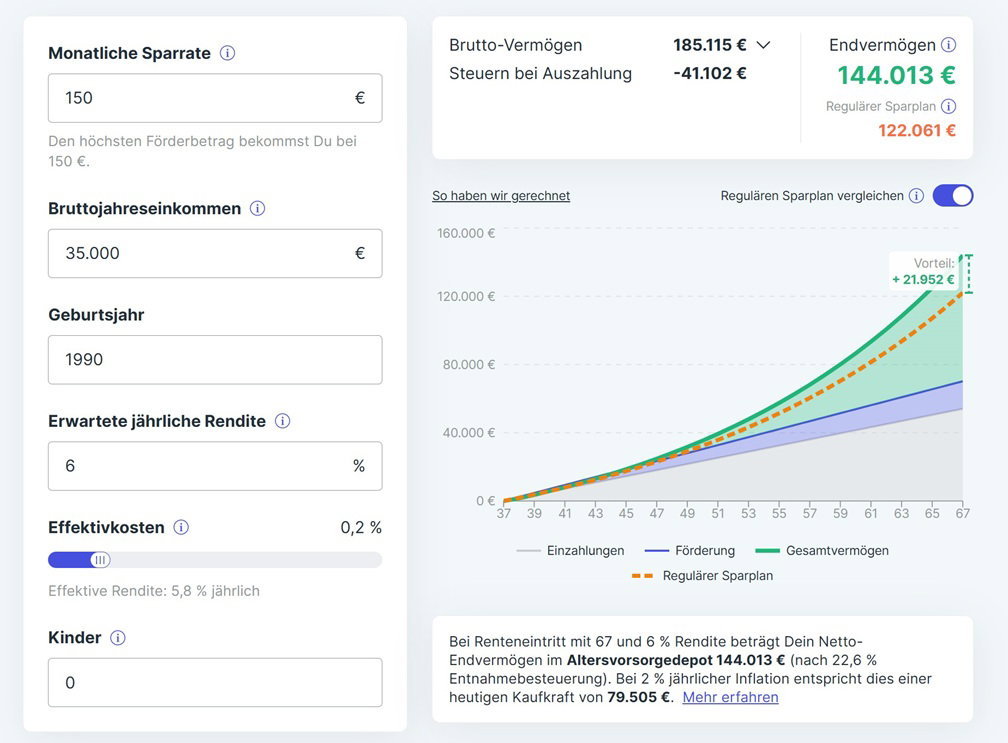

Fall 1: Du hast keine Kinder, verdienst 35.000 € brutto und zahlst jedes Jahr 1.800 € bzw. 150 €/Monat ein, um die volle Grundförderung von 540 € mitzunehmen. Dann bringt Dir das AV-Depot über 30 Jahre netto 18 % bzw. 22.000 € mehr als ein ungeförderter Aktien-ETF:

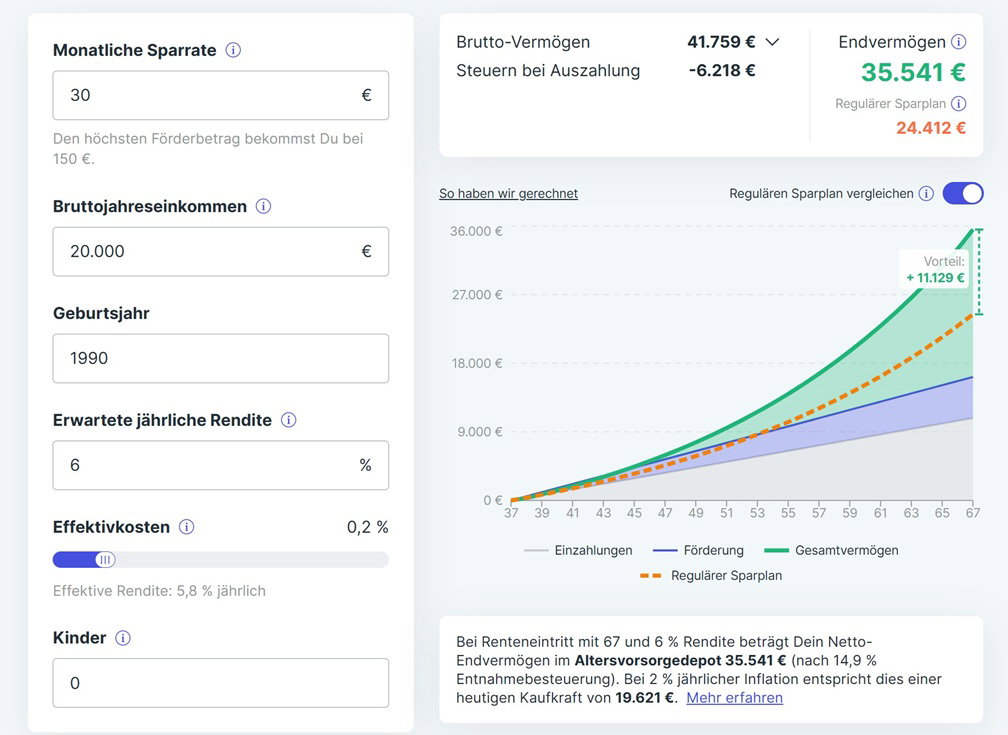

Fall 2: Alles bleibt gleich, diesmal verdienst Du aber nur 20.000 € brutto. Damit schaffst Du immerhin die 360 € Einzahlungen pro Jahr bzw. 30 € im Monat. Darauf bekommst Du komplett die hohen 50 % Förderung, also 180 €. Das AV-Depot bringt Dir dann schon stolze 45 % bzw. ca. 11.000 € mehr als ein normaler Aktien-ETF:

Fall 3: Wieder bleibt alles wie im vorherigen Beispiel, jetzt hast Du aber zwei gerade erst geborene Kinder. Du bekommst also noch sehr lange Zeit die volle Kinderzulage von 300 € pro Kind und Jahr. So kommt nicht nur absolut deutlich mehr raus (46.000 €), auch prozentual sind es stolze 189 % mehr als mit dem ungeförderten ETF:

Darum rechnen wir nur mit 0,2 % Kosten

Wir gehen davon aus, dass Du ein viel günstigeres AV-Depot wählst als den Kostendeckel für Standardprodukte. Denn in Gesprächen mit verschiedenen Anbietern haben wir erfahren, dass derartige Kosten geplant sind.

Sobald die ersten Angebote kommen, werden wir sie natürlich für Dich checken und Dir helfen, die bestmöglichen Konditionen zu bekommen.

Fazit

Das Fördersystem ist nochmal deutlich besser geworden – und zwar für alle. Ganz besonders mit Kindern ist der Vorteil gegenüber einem normalen Depot mit Aktien-ETFs enorm.

Der große Haken bleibt der mit 1 % noch immer viel zu hohe Kostendeckel fürs Standardprodukt – und fast noch mehr, dass alle anderen Produkte gar keine Kostengrenze haben. So sind vor allem Menschen ohne Vorwissen gefährdet, in überteuerte Produkte gelotst zu werden – wie schon leider bei Riester.

Immerhin kommt die staatlich verwaltete Lösung, die hoffentlich sehr günstig ist und so den Standard setzt. Außerdem ist gut, dass auch Selbstständige von der Förderung profitieren.