EZB-Entscheidung: Noch keine Zinserhöhung erwartet

Zinswende: Bei Tagesgeld und Festgeld schon da

Geldmarkt-ETFs: Hier musst Du noch auf die EZB warten

Diesen Donnerstag entscheidet die EZB wieder über die Leitzinsen. Diesmal ist die Spannung größer als zuletzt. Denn der Iran-Krieg hat bereits zu einer leicht steigenden Inflation im Euroraum geführt: Im Februar lag die Rate noch bei 1,9 %, im März waren es schon 2,6 % und im April jetzt 3 %.

Trotzdem deutet alles darauf hin, dass die EZB abwartet und die Zinsen noch nicht erhöht. Denn bisher liegt die steigende Inflation praktisch nur an den höheren Energiepreisen und greift noch nicht generell um sich. Wie die EZB entscheidet, liest Du sofort in der Finanztip App.

Markt erwartet steigende Zinsen

Früher oder später dürften die Leitzinsen aber steigen, sollte sich die Lage in Nahost nicht zügig entspannen. Der Markt rechnet bereits damit. Das sehen wir an verschiedenen Stellen: Vor allem langfristige Zinsen, also auf Festgeldkonten oder für Anleihen, sind bereits gestiegen.

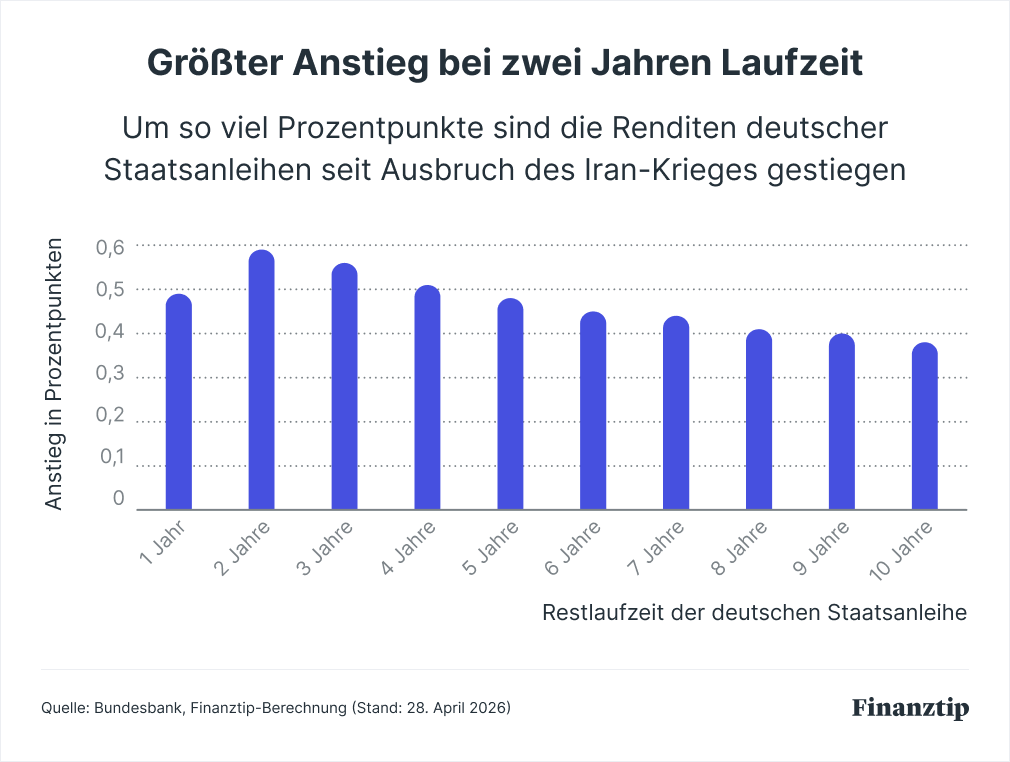

Das zeigt z. B. die Zinskurve für deutsche Staatsanleihen. Sie macht ihre Rendite für diverse Restlaufzeiten sichtbar. Also wie viel Gewinn Du pro Jahr machen würdest, wenn Du eine Anleihe jetzt kaufst und bis zum Ende hältst.

Und hier siehst Du in unserer Grafik seit Kriegsausbruch einen Anstieg über alle Laufzeiten – besonders stark für Anleihen mit zwei bis vier Jahren Restlaufzeit:

Tagesgeld- und Festgeldzinsen steigen ebenfalls

Anleihen sind aber ein etwas komplizierteres Produkt. Hältst Du bereits welche, fällt bei steigenden Zinsen sogar ihr Kurs. Die Logik dahinter haben wir neulich hier erklärt. Da es für sichere Staatsanleihen aber meist nicht so gute Zinsen gibt wie für gutes Festgeld oder Tagesgeld-Angebote, empfehlen wir letztere als Sicherheitsbaustein.

Auch bei Tagesgeld und Festgeld profitierst Du schon allein von der Erwartung steigender EZB-Zinsen. Anders als die EZB selbst haben die Banken in den letzten Wochen ihre Zinsen kräftig erhöht: Im Schnitt der besten Angebote bekommst Du jetzt wieder so hohe Zinsen wie zuletzt Anfang 2025. Das siehst Du auch in unseren Finanztip-Zinsbarometern:

Beim Tagesgeld liegen viele befristete Aktionszinsen für neue Kundinnen und Kunden also sehr weit über dem EZB-Einlagenzins von 2 %:

- Beim Spitzenreiter Raisin bekommst Du für drei Monate stolze 3,5 % p. a. Legst Du 50.000 € an, entspricht das ca. 440 € Zinsen

- Für vier Monate gibt’s bis zu 3,3 % p. a. bei Santander. Legst Du hier nur 40.000 € an, bringt das ebenfalls 440 € Zinsen

- Für sechs Monate kannst Du sogar 2,8 % p. a. bei 1822direkt rausholen. Hier bekommst Du schon mit 30.000 € rund 420 € Zinsen

Achtung vor niedrigen Standardzinsen

Denk nach Ablauf solcher Aktionen daran, Dir wieder ein neues Konto zu suchen. Denn dann fallen die Zinsen genauso weit unter EZB-Niveau – in unseren Beispielen auf 0 bis 0,6 % p. a.

Wie hoch der Zinsertrag passend zu Deiner Anlagesumme und gewünschten Anlagedauer ist, zeigt Dir unser Tagesgeldvergleich.

Beim Festgeld siehst Du den Anstieg ebenfalls über alle Laufzeiten, vor allem für einjährige Angebote. Vor einem halben Jahr lag der Schnitt der drei besten Anbieter noch bei 2,37 % p. a., jetzt sind es schon 2,71 %. Bei einer Anlage von 30.000 € macht das ca. 100 € Unterschied.

Die aktuell besten Angebote je Laufzeit:

Denk dran, dass Du bei Festgeld – anders als bei Tagesgeld – vor Ablauf der Laufzeit nicht an Dein Geld kommst. Investier also nur Geld, das Du garantiert nicht vorher brauchst.

Willst Du trotzdem flexibel bleiben, kannst Du eine Festgeldtreppe bauen: Damit verteilst Du Deine Anlagesumme auf verschiedene Laufzeiten. So wird jedes Jahr eine Teilsumme frei, die Du dann neu investieren kannst – vielleicht ja zu nochmal gestiegenen Zinsen.

Und was ist mit Geldmarkt-ETFs?

Die empfehlen wir Dir neben Tagesgeld und Festgeld auch – als besonders einfache Variante, immer ordentliche Zinsen auf EZB-Zinsniveau zu kassieren. Also ganz ohne dauernden Aufwand für einen Kontowechsel. Du brauchst nur ein Wertpapierdepot, z. B. unseren Preis-Leistungs-Sieger Traders Place.

Bei Geldmarkt-ETFs sind die Renditen bisher aber noch nicht gestiegen. Denn unsere Empfehlungen orientieren sich an dem durchschnittlichen Zins, zu dem sich Banken in der EU über Nacht gegenseitig Geld leihen – und dabei richten sie sich eng nach dem EZB-Zinsniveau. Hier wirst Du einen Zinsanstieg also erst spüren, wenn die EZB wirklich handelt. Dann aber automatisch.

Trotzdem holst Du mit einem Geldmarkt-ETF noch immer knapp 2 % p. a. heraus. Das ist nur minimal weniger als die besten unbefristeten Zinsen beim Tagesgeld: Hier liegen die besten drei Angebote aus unserem Vergleich im Schnitt bei 2,17 % p. a. Konkret sind das: Ayvens Bank (2,3 % p. a.), Cosmos Direkt (2,2 % p. a.) und Yapi Kredi Bank Deutschland (2 % p. a.).

Vergiss vor lauter Zinsjagd eines nicht

Für echten Vermögensaufbau reichen selbst hohe Zinsen allein nicht – nur für einen guten Inflationsausgleich. Deshalb solltest Du zusätzlich unbedingt in marktbreite Welt-Aktien-ETFs investieren. Hier rechnen wir langfristig im Schnitt mit 6 % p. a.

Den passenden ETF für Dein Depot kannst Du mit unserem ETF-Finder raussuchen.